![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

华金策略邓利军团队:短期转机不改中小盘成长占优

发布日期:2024-12-23 23:39 点击次数:109

登录新浪财经APP 搜索【信披】稽查更多考评等第

(开端:华金策略筹商)

事件点评

投资重心

🔷2025年1月1日起,新“国九条”负责扩张,商场关于部分上市公司分成不达标而被纳入“扩张其他风险警示”(ST)、靠近退市风险的担忧加重,对此咱们点评如下:

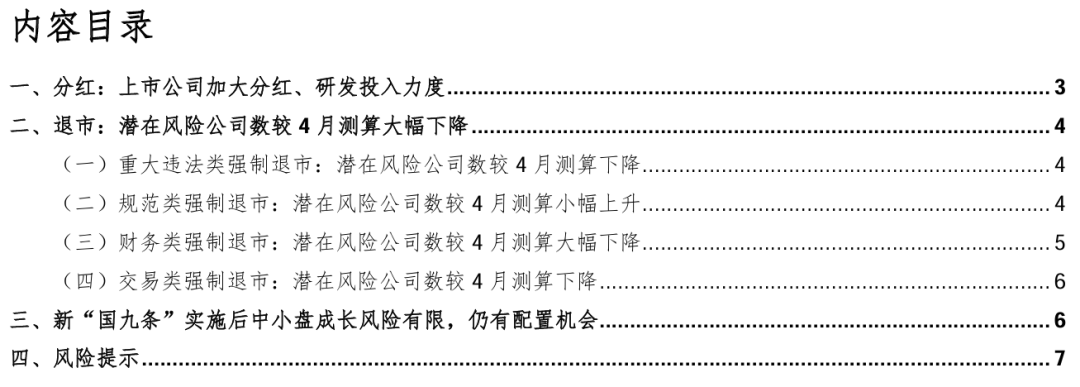

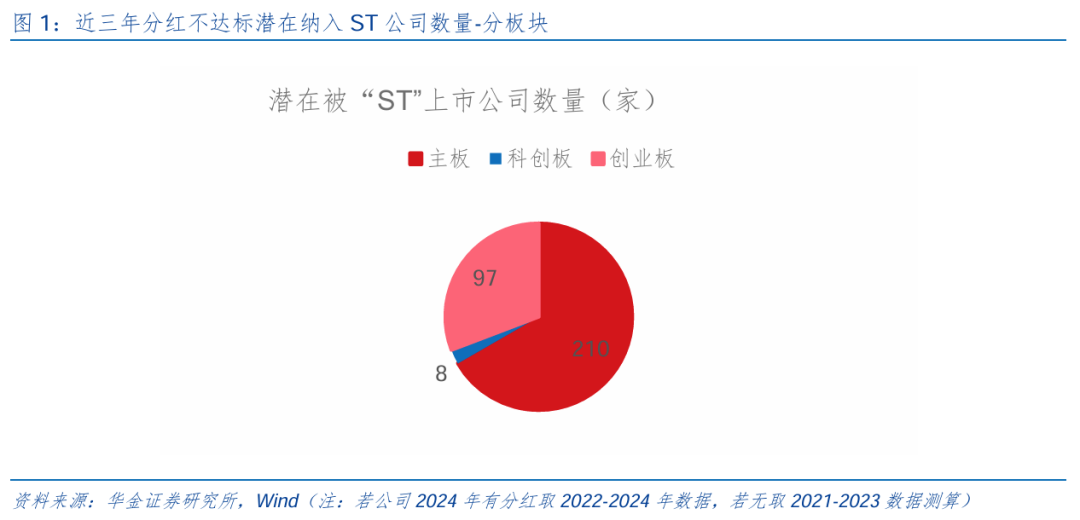

🔷上市公司加大分成、研发参加力度,潜在被ST公司数较本年4月的测算彰着下跌。(1)新“国九条”对分成不达标聘任强敛迹措施,即纳入ST。(2)上市公司加大分成、研发参加力度,潜在被ST公司数下跌。一是分成法令拟自2025年1月1日起负责扩张,有一定缓冲期间,因此2024年上市公司实质分成领域可能大幅高潮。二是咱们先以现存数据测算:新规下主板因分成不达标而可能被纳入ST的公司共有210家,相较本年4月使用2020-2022年数据(下同)测算后果下跌16家;新规下创业板和科创板因分成不达标而可能被纳入ST的公司共有105家,较前期测算大幅下跌95家,双创上市公司彰着加大分成、研发参加力度,祛除被ST的风险;分行业看,面前有纳入ST风险公司多为机械、电子、化工、电力开拓等成长行业,后续科技成长行业可能持续加大分成、研发参加的力度。

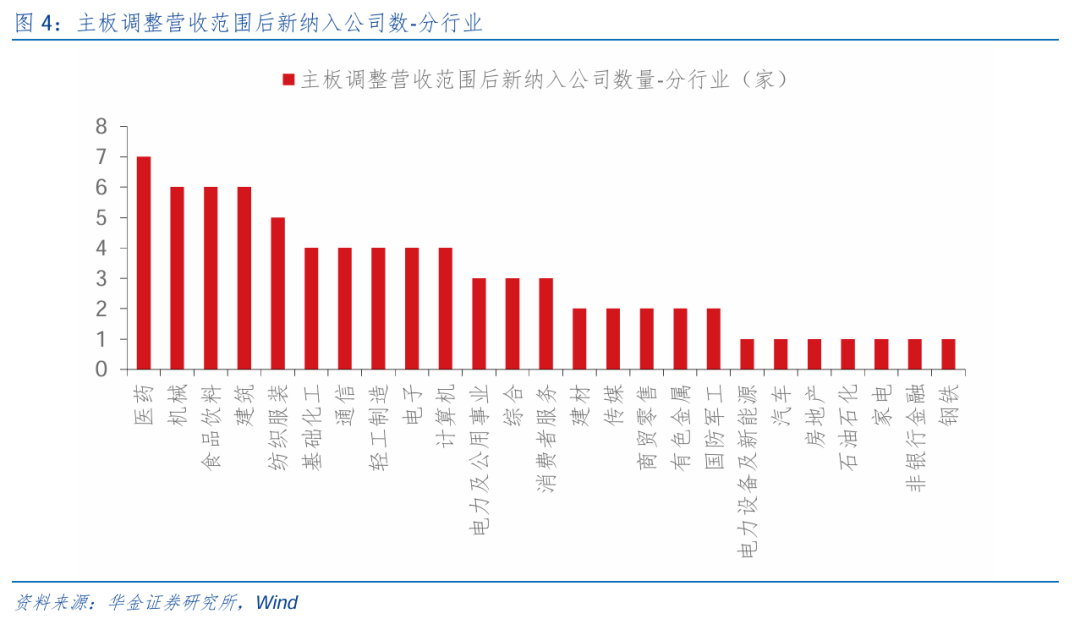

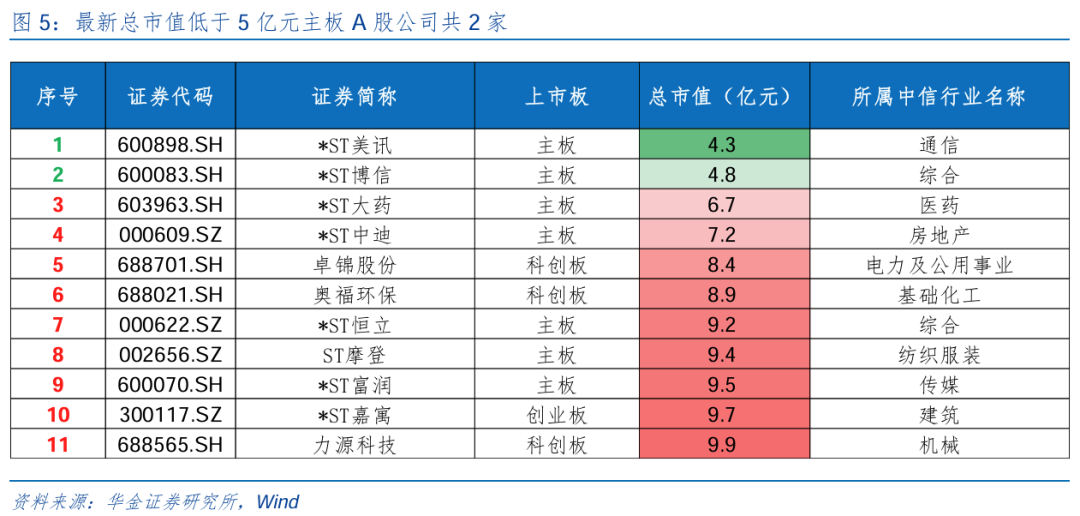

🔷潜在退市风险公司数相较4月测算大幅下跌。(1)潜在波及要紧违警类强制退市公司去除ST及ST*股票后获得共19只标的,较4月统计的29家大幅下跌。(2)潜在标准类强制退市公司数较4月测算小幅高潮,后续可能加速出清。统计2022或2023年内控审计观念类别为无法表走漏见、含糊观念的公司选出共计19家,且均已被ST(*),比照此前2021-2022两年财务论说数据所涉的15家公司有所高潮,内控远大的公司后续可能进一步加速出清。(3)潜在财务类强制退市数较4月下跌,关联公司加速提高盈利才智。使用2023年年报数据来看,营收范围转机后共新增76家公司(前为99家),行业溜达以医药、机械、食饮等居多。(4)潜在往复类强制退市数较4月下跌,低市值公司加速出清。以最新收盘日总市值进行筹算,波及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。

🔷新“国九条”负责扩张后中小盘成长的风险有限,后续仍值得配置。(1)新“国九条”负责扩张后中小盘成长的风险有限。最初,比照前期数据来看,面前以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较本年4月咱们以2022年及以客岁报数据测算的领域大幅下跌,广博公司仍是在新规的指引下作念出反应,祛除被ST或退市的风险。其次,计议新规将于2025年1月1日负责启动扩张,将波及到2024年的年报数据,在战略驱动公司加大分成、研发参加力度趋势不变的环境下,实质影响的公司数目可能大幅低于咱们的测算。(2)短期、遥远视角下中小盘成长仍值得配置。一是短期来看,战略和外部事件积极、流动性宽松、科技行业有催化下格调仍偏向中小盘成长。二是遥远来看,2025年大要率处于盈利筑顶、信用企稳回升的阶段,绩优中小盘发扬可能较好。

🔷风险指示:数据测算与实质值存在偏差,战略超预期变化,经济成立不足预期。

正文内容]article_adlist-->

正文内容]article_adlist-->

一、分成:上市公司加大分成、研发参加力度

2025年1月1日起,新“国九条”负责扩张,商场关于部分上市公司分成不达标而被纳入“扩张其他风险警示”(ST)、靠近退市风险的担忧加重,对此咱们点评如下:

上市公司加大分成、研发参加力度,潜在被ST公司数较本年4月的测算彰着下跌。(1)新“国九条”对分成不达标聘任强敛迹措施,纳入“扩张其他风险警示”(ST)。一是主板方面,对妥当分成基本条目,最近三个司帐年度累计现款分成总数低于年均净利润的30%,且累计分成金额低于5000万元的公司,扩张ST。二是创业板和科创板方面,将分成金额完竣值顺次转机为3000万,但最近三个司帐年度累计研发参加占累计营业收入比例15%以上或最近三个司帐年度研发参加金额累计在3亿元以上的科创板公司,可豁免扩张ST。三是主板、创业板、科创板回购刊出金额均纳入现款分成金额筹算。(2)上市公司加大分成、研发参加力度,潜在被ST公司数下跌。一是分成法令拟自2025年1月1日起负责扩张(届时“最近三个司帐年度”即对应2022-2024年),有一定缓冲期间,因此2024年上市公司实质分成领域可能大幅高潮。二是咱们先以现存数据,若公司2024年有分成取2022-2024年数据,若无取2021-2023年数据测算,可获得:新规下主板因分成不达标而可能被纳入ST的公司共有210家,相较本年4月使用2020-2022年数据(下同)测算后果下跌16家;新规下创业板和科创板因分成不达标而可能被纳入ST的公司共有105家(其中创业板和科创板辩认为97家和8家),较前期测算大幅下跌95家,双创上市公司彰着加大分成、研发参加力度,祛除被“ST”的风险;分行业看,面前有纳入ST风险公司多为机械、电子、化工、电力开拓等成长行业,后续科技成长行业可能持续加大分成、研发参加的力度。

二、退市:潜在风险公司数较4月测算大幅下跌

(一)要紧违警类强制退市:潜在风险公司数较4月测算下跌

潜在波及要紧违警类强制退市公司数较4月测算彰着下跌。(1)新规明确:关于1年作秀的,以前财务作秀金额达到2亿元以上,且作秀比例达到30%以上的,给以退市;一语气两年作秀的,作秀金额悉数数达到3亿元以上,作秀比例达到20%以上的,给以退市;关于作秀行动捏续3年及以上的,惟有被行政处罚给以认定,坚定给以出清。(2)咱们统计了2021年以来公司公告类型为“违规违规”且内容中波及财务作秀的公司,把柄作秀年限及相应退市法令,并去除ST及ST*股票后获得共19只标的,较4月统计的29家大幅下跌。

(二)标准类强制退市:潜在风险公司数较4月测算小幅高潮

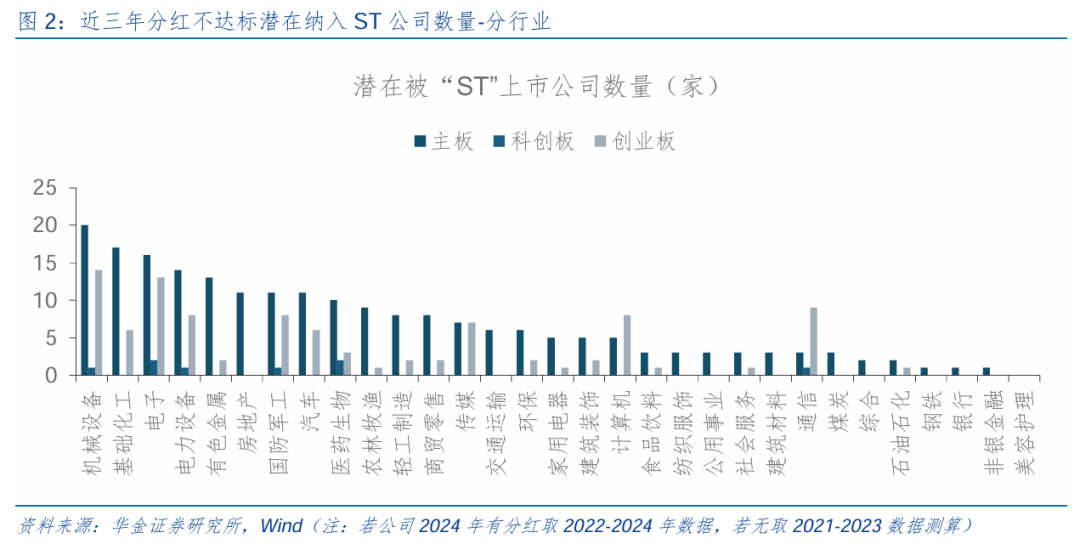

潜在标准类强制退市公司数较4月测算小幅高潮,后续可能加速出清。(1)新规拟将一语气两年财务论说里面限度被出具含糊或者无法表走漏见,或者未按照规定流露里面限度审计论说的公司纳入退市风险警示范围,第三年再次触及前述情形的,将被圮绝上市。(2)潜在标准类强制退市公司数较4月测算小幅高潮。咱们统计了2022或2023年内控审计观念类别为无法表走漏见、含糊观念的公司选出共计19家,且均已被ST(*)。比照此前使用2021-2022两年财务论说数据所涉的15家公司有所高潮,内控远大的公司后续可能进一步加速出清。

(三)财务类强制退市:潜在风险公司数较4月测算大幅下跌

潜在财务类强制退市公司数相较4月测算下跌,关联公司加速提高盈利才智。(1)主板公司来看,最近一个司帐年度经审计的净利润为负值且营业收入低于3亿元(前为1亿元),或追思重述后最近一个司帐年度净利润为负值且营业收入低于3亿元(前为1亿元)。(2)据此咱们测算,使用2023年年报数据来看,营收范围转机后共新增76家公司(前为99家),行业溜达以医药、机械、食饮等居多,有财务类退市风险的公司加速提高本身盈利才智。

(四)往复类强制退市:潜在风险公司数较4月测算下跌

潜在往复类强制退市数较4月测算下跌,低市值公司加速出清。(1)新规将主板A股上市公司的市值退市方向从低于3亿元提至低于5亿元,科创板和创业板为3亿元。(2)据此估算,以最新收盘日总市值进行筹算,波及到的主板上市公司总市值低于5亿的共有2家(创业板和科创板暂无市值低于3亿元公司),且均已被ST*。但计议到潜在风险,拉取10亿以下市值公司数目高潮至11家,主板7家、创业板1家、科创板3家,均较前期测算有彰着下跌(4月测算主板上市公司总市值低于5亿的共有4家,10亿以下市值公司为30家),低市值公司加速出清。

三、新“国九条”扩张后中小盘成长风险有限,仍有配置契机

新“国九条”负责扩张后中小盘成长的风险有限。最初,比照前期数据来看,面前以最新可得数据测算下潜在被纳入ST、有退市风险的公司数均较本年4月咱们以2022年及以客岁报数据测算的领域大幅下跌,监管趋严对上市公司加大本身管控、提高对投资者回馈力度等影响格外彰着,广博公司仍是在新规的指引下作念出反应,祛除被ST或退市的风险。其次,计议新规将于2025年1月1日负责启动扩张,将波及到2024年的年报数据,在战略驱动公司加大分成、研发参加力度趋势不变的环境下,实质影响的公司数目可能大幅低于咱们的测算,因此无须过分摊忧新规扩张后中小盘成长股的风险聚积开释。

短期、遥远视角下中小盘成长仍值得配置。(1)短期来看,战略和外部事件积极、流动性宽松、科技行业有催化下格调仍偏向中小盘成长。一是年底积极的战略依然可能进一步出台和扩张,后续扩灵通拓更新和以旧换新战略领域和适用品种、地产战略裁汰、加速超长国债和专项债刊行、化解地点债、披发耗尽券等战略可能进一步落地,此外荧惑分成、国企修订和中遥远资金入市等成本商场战略可能进一步出台。二是年底外部风险可能相对偏小,中好意思金融责任组第七次会议已终了,两边干系短期有改善迹象,此外中东、俄乌等地缘风险可能旯旮下跌。三是年底国内流动性可能进一步宽松:好意思联储12月鹰派降息25BP,好意思元指数上行导致东说念主民币汇率出现贬值压力,但在国内保增长战略股东基本面可能成立的强预期下,东说念主民币汇率难进一步大幅贬值;国内流动性依然充裕,资金季节性需求可能高潮、中央经济责任会议忽视当令降准降息的环境下货币战略大要率进一步放宽。四是年底国表里AI讹诈、机器东说念主、自动驾驶、交易航天等科技关联领域的技能和居品迭代不休,举座来看短期仍是中小盘成长相对占优。(2)遥远来看,盈利信用框架指向绩优中小盘发扬可能较好。一是2025年大要率处于盈利筑顶、信用企稳回升的阶段:最初盈利大要率筑顶,历史讲授来看盈利上行周期在18-25个月傍边,而本轮盈利拐点从2023年7月傍边启动,2025年可能靠近筑顶回落,此外进步方向(库存和PPI非常进步方向)角度或指向2025年盈利大要率筑顶;其次信用可能筑底回升,历史上中长贷增速下行周期捏续11-23个月傍边,本轮中长贷增速在2023年7月已见顶,且接近前几轮周期的底部水平,2025年可能筑底回升,结构上企业中长贷与基建投资关联性较强,住户中长贷与房贷关联性较强,均可能受益于2025年稳增长战略落地回升。二是盈利上行后半段、信用回升时绩优中小盘发扬相对占优,受盈利和估值共同驱动:2010年市值60%-80%的中小盘个股(电子、筹算机)占优,主要受益于智高手机期间开启;2013年市值60%-80%的小盘个股(传媒、电子)占优,主要受互联网海潮驱动;2021年市值在40%-80%的中小盘(电新)占优,受盈利与估值共同驱动。比照当下,AI海潮引颈下的科技成长行业趋势仍在高潮,重迭处于信用企稳、盈利筑顶的大环境中,后续中小盘成长依旧值得配置。

四、风险指示

1.数据测算与实质值存在偏差:测算基于关联配套战略征求观念稿内容,且把柄现存财务数据测算,与负责扩张后的配套战略规定,以及所适用司帐年度可能会存在偏差。

2.战略超预期变化:经济战略受宏不雅环境、突发事件、国外干系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资有筹谋。

3.经济成立不足预期:受外部干豫、贸易争端、当然灾害或其他不成瞻望的要素,经济成立进度可能有所波动,从而影响当下分析框架下的投资有筹谋。

本篇论说关联信息:

证券筹商论说:【华金策略邓利军团队-点挑剔说】

短期转机不改中小盘成长占优

对外发布期间:2024年12月23日

发布机构:华金证券股份有限公司

论说分析师:

邓利军

SAC执 业 证 书 编号:S0910523080001

denglijun@huajinsc.cn

论说接洽东说念主:

张欣诺

zhangxinnuo@huajinsc.cn

张诗瀑

zhangshipu@huajinsc.cn

向下滑动查阅全文

紧要指示:

《证券期货投资者妥当性贬责想法》于2017年7月1日起负责扩张。通过本订阅号发布的不雅点和信息仅供华金证券股份有限公司(下称“华金证券”)客户中的专科投资者参考。因本订阅号暂时无法建立侦察限度,其他的任何读者在订阅本微信号前,请自行评估领受关联推送内容的妥当性,华金证券不因任何订阅或领受本订阅号内容的行动而将订阅东说念主视为华金证券确虽然客户。

法律声明

本订阅号(微信号:华金策略筹商)为华金证券(具有中国证监会核准的“证券投资筹商”业务经验)筹商所邓利军团队运营的唯独订阅号。]article_adlist-->本订阅号不是华金证券筹商论说的发布平台,所载证券筹商内容来自于华金证券已公开发布的证券筹商论说。订阅者若使用所载辛劳,有可能会因枯竭对完满论说的了解而对其中关节假定、评级、方向价等内容产生诬陷。提请订阅者参阅华金证券已发布的完满证券筹商论说,仔细阅读其所附各项声明、信息流露事项及风险指示,柔柔关联的分析、瞻望能够成立的关节假定条目,柔柔投资评级和证券方向价钱的瞻望期间周期,并准确集合投资评级的含义。

本订阅号所载内容仅反馈华金证券筹商东说念主员于发出完满论说当日的判断。本订阅号不承担更新推送信息或另行告知义务,后续更新信息以华金证券筹商所负责发布的筹商论说为准。

本订阅号所载内容并非投资有筹谋干事,并不波及对具体证券或金融器用在具体价位、具体时点、具体商场发扬的判断,在职何情形下齐不组成对领受本订阅号内容受众的任何投资建议。订阅者应当充分了解各种投资风险,把柄本身情况自主作念出投资有筹谋并自行承担投资风险。

华金证券及雇员分歧任何东说念主因使用本订阅号的发布内容所引起的任何耗损承担任何株连。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:刘万里 SF014

上一篇:华金策略:短期疗养不改中小盘成长占优 下一篇:12月23日基金净值:富国收益增强债券A最新净值1.31,跌1.43%