![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中信建投|汽车:内需与出口共振,成长与龙头共受益

发布日期:2024-09-23 03:16 点击次数:196

遑急提醒:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中适宜《证券期货投资者恰当性处理主见》规定的机构类专科投资者参考。因本订阅号暂时无法确立访谒适度,若您并非中信建投客户中的机构类专科投资者,为箝制投资风险,请您请取消良善,请勿订阅、剿袭或使用本订阅号中的任何信息。对由此给您形成的未便线路诚挚歉意,感谢您的领路与和解!

文|程似骐 陶也是 陈怀山 马博硕 胡天贶

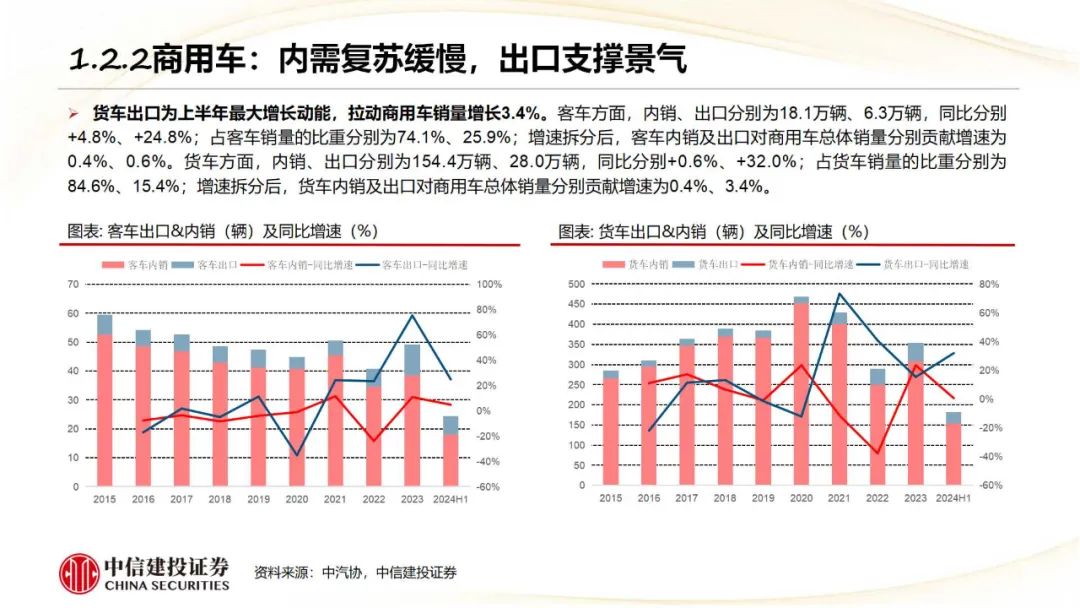

2024年1-8月汽车行业出口救济景气,商用车板块行情发扬占优,红利格调优于成长。

短期:乘用车内需放缓下竞争加重,控成本、强时候及新车势能的主机厂占优;

中期:智驾迭代及出口弹性有望络续超预期。

乘用车:内需放缓下竞争加重,新车势能分化,以旧换新救济增量,出口孝顺增量。

商用车:出口量价王人升且边幅稳,补贴确定落地将救济行业回暖并缓解龙头盈利端压力。

汽零:功绩延续高结束度,制造业限制上风带来成长新弧线估值占优。

复盘:出口救济景气,商用车相对占优,红利格调优于成长。景气层面,2024年1-8月国内汽车销量增速放缓,开导更新及以旧换新战术托底总量,出口孝顺增长弹性。

乘用车:内需放缓下竞争加重,新车势能分化,出口孝顺增量。2024年整车板块国内及出口景气分化,主机厂新车产物周期及品牌势能也有各异,投资逻辑演绎如下:1)国内乘用车市集铺张需求阶段性走弱,竞争仍在加重,主机厂新车销量发扬分化,同期以旧换新救济内需,结束8.31请求补贴数目已冲破80万辆;成本箝制技艺强、具备新时候平台和强劲新车周期势能的主机厂逆势络续栽种国内市占率,销量增长和功绩结束度更强,比亚迪、华为智选、小米、理思汽车等;2)乘用车出口延续高景气,但功绩弹性和国际进展有分化,比亚迪、零跑汽车、长城汽车等。

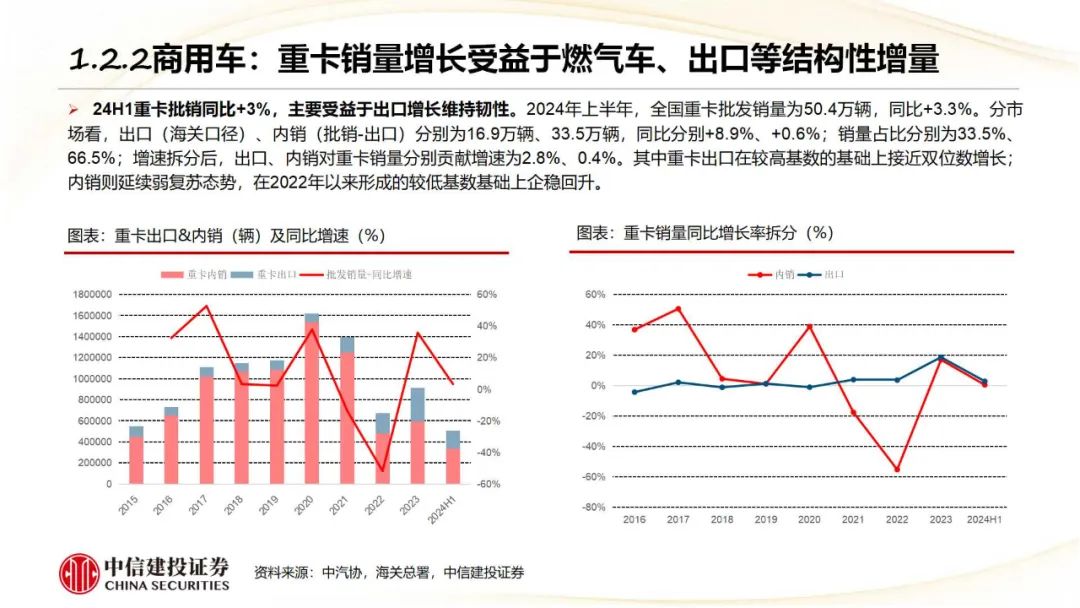

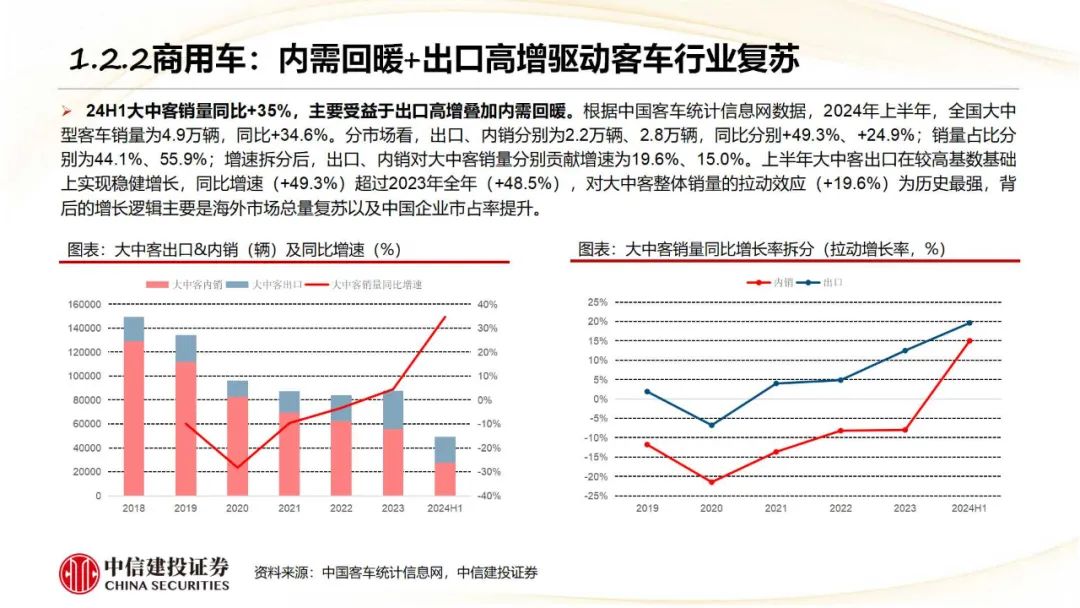

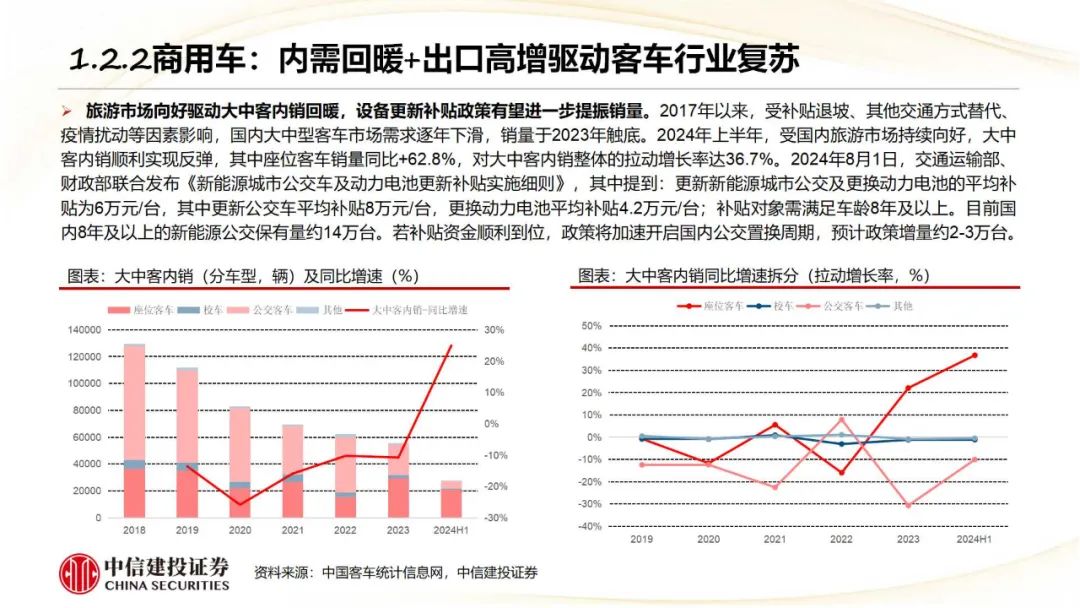

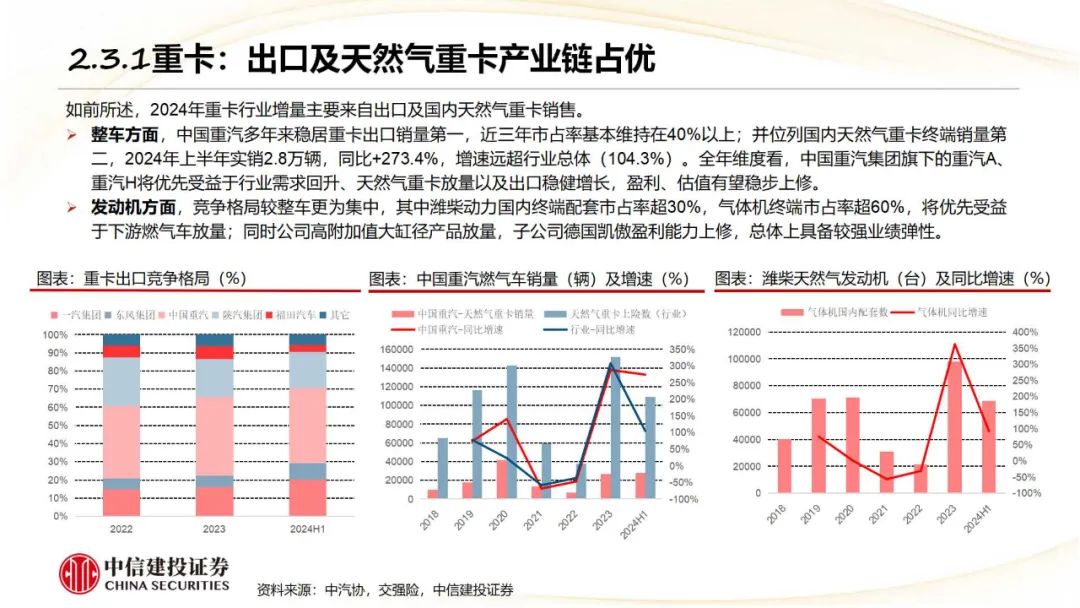

商用车:出口量价王人升且边幅稳,补贴确定落地将救济行业回暖并缓解龙头盈利端压力。商用车行业国内周期弱化(筑底复苏)下,出口受益于轮廓竞争上风及客户拓展实现快速放量,同期,战术确定落地补贴力度超预期将进一步救济行业回暖并缓解头部企业盈利端压力。此外,商用车行业边幅相对闲隙且呈现高勾通度,潍柴、宇通、重汽等产业链龙头具备议价技艺,24年结构性功绩增量结束度高,本钱开支减轻下低估值高分成契合当下市集格调。

汽零:功绩延续高结束度,估值弹性成压制,新增长弧线占优。汽车零部件板块受益于电动智能化趋势,增量业务及客户孝顺功绩弹性;2024年这一趋势并未逆转,个股功绩增长结束度仍相对较高,但板块估值下行压制举座行情,(中永久)需求增速回落&供给膨胀或为汽零板块估值下行主因,投资标的应精选功绩结束强及估值弹性大,功绩端主理增量客户技俩和新产物业务孝顺,估值端优选有新增长弧线(智驾、机器东谈主等)&低估值白马。

投资提出:出口景气或仍占优,红利及成长平衡设立。现时从国内铺张信心、PMI及固定资产投资等宏不雅方针维度看,汽车内需或暂未产生上行拐点;而从产业相比上风及企业出口布局等维度,出口景气有望延续。以功绩结束为基准,出口占比高及行业边幅褂讪的细分板块相对占优;个股提出短期精选高分成及低估值标的,应时布局具备新增长弧线或估值弹性标的。

1、行业景气不足预期。2020年以来,汽车铺张需求增长赫然,新动力车渗入率快速栽种。跟着将来新动力援助战术退坡,行业景气度或存在波动。

2、行业竞争边幅恶化。汽车电动智能化趋势下,国内整车厂商和零部件供应商竞相布局,跟着时候跨越、新产能投放等供给因素变化,将来行业竞争或将加重,整车和零部件企业的市集份额及盈利技艺或将有所波动。

3、客户拓展及新技俩量产经由不足预期。汽车电动智能化趋势下,现存整车和零部件供应链边幅迎来重塑,得到新客户和新技俩增量的零部件公司有望受益,而部分零部件公司市集份额可能受到影响。

程似骐:汽车行业首席分析师,上海交通大学车辆工程硕士。2022年新金钱第四、水晶球奖第四,2021年新金钱第四,水晶球奖第四,新浪汽车新锐第二,2020年新浪财经新锐分析师第又名,金牛最好汽车行业分析师第五名,2017年新金钱第二团队中枢成员。深度笼罩新动力整车,智能化零部件,主理智能化电动化海浪。

陶也是:汽车行业联席首席分析师。曾任星河证券汽车行业商讨员,2018年加入中信建投证券, 得到2018-2022年万得金牌分析师,2019-2021年新浪财经新锐分析师, 2020/2022年金牛最好行业分析师,2021-2022年卖方分析师水晶球奖第四名,2021-2022年新金钱最好分析师第四名等荣誉。

陈怀山:汽车行业分析师,上海交通大学机械工程硕士。曾任职于长江证券商讨所,五年证券行业商讨教学,2017-2019年电力开导与新动力行业新金钱第一团队成员。2021年加入中信建投证券,2022年汽车及零部件行业新金钱第四名团队成员,对新动力车、零部件及整车等均有商讨。

马博硕:特准金融分析师CFA,好意思国哥伦比亚大学统计学硕士,爱荷华大学数学、精算双专科学士,北好意思准精算师协会成员。2018年加入中信建投证券,2018/19年万得金牌分析师团队中枢成员,2020年金牛最好行业分析团队中枢成员。

胡天贶:中国东谈主民大学经济学硕士,华中科技大学经济统计学学士,2021年加入中信建投证券。2021年新金钱、水晶球团队成员,2022年新金钱、水晶球、金牛奖团队成员。

]article_adlist-->

]article_adlist-->证券商讨陈说称呼:《乘用车:内需与出口共振,成长与龙头共受益》

对外发布时间:2024年9月10日

陈说发布机构:中信建投证券股份有限公司

本陈说分析师:

程似骐 SAC 编号:S1440520070001

SFC 编号:BQR089

陶也是 SAC 编号:S1440518060002

陈怀山 SAC 编号:S1440521110006

马博硕 SAC 执证编号:S1440521050001

胡天贶 SAC 编号:S1440523070010

商讨助理:白舸 、李粵皖

近期热点视频]article_adlist-->更多精彩视频,尽在中信建投证券商讨视频号,迎接良善~免责声明

本订阅号(微信号:中信建投证券商讨)为中信建投证券股份有限公司(下称“中信建投”)商讨发展部照章建设、孤苦运营的独一官方订阅号。

本订阅号所载骨子仅面向适宜《证券期货投资者恰当性处理主见》规定的机构类专科投资者。中信建投不因任何订阅或剿袭本订阅号骨子的活动而将订阅东谈主视为中信建投的客户。

本订阅号不是中信建投商讨陈说的发布平台,所载骨子均来自于中信建投已认真发布的商讨陈说或对陈说进行的追踪与解读,订阅者若使用所载府上,有可能会因穷乏对完满陈说的了解而对其中关键假定、评级、标的价等骨子产生扭曲。提请订阅者参阅中信建投已发布的完满证券商讨陈说,仔细阅读其所附各项声明、信息表露事项及风险提醒,良善干系的分析、接洽大概成立的关键假定条款,良善投资评级和证券标的价钱的接洽时间周期,并准确领路投资评级的含义。

中信建投对本订阅号所载府上的准确性、可靠性、时效性及完满性不作任何昭示或默示的保证。本订阅号中府上、主见等仅代表起首证券商讨陈说发布当日的判断,干系商讨不雅点可依据中信建投后续发布的证券商讨陈说在不发布见告的情形下作出更始。中信建投的销售东谈主员、交游东谈主员以终点他专科东谈主士可能会依据不同假定和模范、摄取不同的分析门径而理论或书面发表与本订阅号中府上主见不一致的市集挑剔和/或不雅点。

本订阅号发布的骨子并非投资方案做事,在职何情形下都不组成对剿袭本订阅号骨子受众的任何投资提出。订阅者应当充分了解各类投资风险,凭据本身情况自主作念出投资方案并自行承担投资风险。订阅者凭据本订阅号骨子作念出的任何方案与中信建投或干系作家无关。

本订阅号发布的骨子仅为中信建投总共。未经中信建投预先书面许可,任何机构和/或个东谈主不得以任何体式转发、翻版、复制、发布或援用本订阅号发布的通盘或部天职容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台剿袭、翻版、复制或援用本订阅号发布的通盘或部天职容。版权总共,违者必究。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:针尖对麦芒,华为“PK”苹果,谁能先拔头筹? 下一篇:表象逝世重创原保障商 再保障公司中道而止