![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

好意思的集团二次上市,成港股近三年最大IPO

发布日期:2024-10-03 01:17 点击次数:181

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:读数一帜

好意思的集团频年来的策略中枢聚焦出海和全球冲破,这次赴港上市,令公司迈出了加快全球化设施的冲破性一步

9月17日,港股市集近三年来最大IPO(初度公开募股)好意思的集团(0300.HK)认真上市。其这次合计刊行5.66亿股,每股订价54.8港元,净募资额为306.68亿港元。这亦然继海尔智家后,国内第二家“A+H”双重主体上市的国内家电巨头。

从初度通知赴港上市于今,好意思的集团赴港二次上市之路已历时近一年。早在2023年10月24日,好意思的向港交所递交上市央求,但由于逾越6个月未完成聆讯流程,招股书失效。本年4月29日好意思的集团向港交所二次递表,不息谋求“A+H”两地上市,7月23日好意思的终于收到了中国证监会境外上市备案告知书,而况于8月30日完成港交所聆讯。

9月9日好意思的集团在港交所发布公告称,拟全球发售4.92亿股H股,其中香港公开发售0.25亿股,约占5%,国际发售4.68亿股,约占95%,同期还有不逾越约0.74亿股的发售量诊治权以及不逾越约15%-17%的逾额配售权,以餍足市集稀奇需求。H股刊行价钱区间初步笃定为52.00港元/股至54.80港元/股。

好意思的集团这次港股发售股份合计募资约306.68亿港元,约合279亿元东谈主民币,这意味着,好意思的集团成为2021年2月快手上市之后,港股市集最大的IPO技俩。频年来,港股市集其他大型IPO技俩还包括中国中免、天皆锂业、京东物流、快手-W等。

当今好意思的集团按港股市值计较达到4467亿港元,这一市值不错置身港股市集前25名,高于京东、百度、网易等大型港股上市企业。

上市首日,好意思的集团港股股价大幅高开,最终收涨7.85%,收盘价59.1港元/股。

为何赴港上市?

好意思的集团为何要谋求到港股二次上市?在本年4月好意思的集团2023年股东大会上,好意思的经管层曾给出了谜底:如果是为了筹集资金,好意思的2023年分确立逾越了200亿元,减少分确立能贬责资金问题。(好意思的)之是以要去香港上市,是看中了港股的“冲破性、便利性和快速性”。

其意在言表等于,好意思的集团这次上市主要主张并非为了募资。四肢国内三公共电巨头之一的好意思的集团,一直以来以绩优白马股的形象为市集面知,因此从账面上看,好意思的集团并不缺钱。笔据财报显现,好意思的集团2021年至2023年营业收入分歧为3434亿元、3457亿元、3737亿元,归母净利润分歧为285亿元、295亿元、337亿元,同期设想地现款流净额分歧达到350亿元、346亿元、579亿元。笔据2024年中报显现,好意思的集团账面上包括货币资金在内的总现款达到了1046亿元,同期短期借款加一年以内到期的非流动欠债为288.13亿元。

何为“冲破性、便利性和快速性”?一位遥远关怀好意思的集团的分析师示意:“好意思的频年来的策略中枢聚焦出海和全球冲破,这次赴港竣事‘A+H’双重上市主体,全球化再迎里程碑,这关于好意思的集团来说可谓是迈出了加快全球化设施的冲破性一步。”

从好意思的集团对IPO召募资金用途的形色中也不错看出全球化策略关于好意思的集团的重量。招股证明书显现:好意思的集团这次召募资金约20%将用于全球研发插足,约35%用于完善全球分销渠谈和销售网罗以及提高自有品牌的国际销售,约35%用于智能制造体系及供应链经管升级的合手续插足,约10%用于运营资金及一般公司用途。

那么“A+H”双重上市主体对好意思的集团的全球化冲破有何具体本色性作用?前述分析师示意:“关于好意思的来说,赴港上市募资的好奇并不大,竣事‘A+H’双重上市主体不仅约略提高好意思的集团的国际化视线和国际品牌形象,还能更好地专揽国际成本助力其国际发展,同期关于后期好意思的集团进一步开展国际并购提供了一个蹙迫成本运作平台。”

笔据招股书显现,好意思的集团这次在港IPO引入了18名基石投资者,包括中远海运(香港)、瑞银、国调基金、比亚迪旗下全资基金Golden Link、睿远基金、公共东谈主寿等,累计认购约97.9亿港元。其中,第一大基石投资者中远海运(香港)认购2.81亿好意思元。业内东谈主士示意,中远海运四肢一家全球化航运央企,不错为好意思的集团国际业务提供蹙迫的物流救援,这对保险好意思的全球供应链的领悟具有蹙迫好奇。

从行业情况来看,四肢全球化策略布局较早的海尔智家,其早在2020年12月便通过独到化海尔电器,竣事了在中国上海、中国香港、德公法兰克福“A+H+D”三地上市,这被外界以为对海尔智家的全球化拓展提供了相称大的助力,这次好意思的集团港股上市之后,四肢国内三公共电巨头之一的格力电器是否会跟进,外界颇为关怀。

值得留意的是,为了顺利鼓动港股认购及商酌到上市后股价进展和在港股的形象,好意思的集团将刊行价钱最终定为54.8港元/股,这一价钱相较A股9月13日63.51元/股的收盘价(约合69.83港元/股),折价约21.5%。而海尔智家适度9月13日收盘的港股折价为13.11%,由于好意思的集团折价20%傍边刊行,市集响应较为热烈,最终获取5.31倍认购,同期9月17日港股股价大幅高开,最终收涨7.85%,与A股折价平定至15.01%。但由于刊行订价相对A股折价太多,对A股投资者利益酿成一定损伤,在9月9日公告今日,好意思的集团A股股价下降了3.06%,收盘价为61.09元/股。

出海成为“必选项”

在本年事首的好意思的集团设想经管年会上,好意思的集团董事长兼总裁方洪波(金麒麟分析师)示意:“全球冲破是好意思确当下最中枢的策略之一,要在国际市集构建出第二个主场。”

全球化之是以对好意思的集团如斯蹙迫,与现时国内家电行业缓慢步入存量更新市集致使红海市集关连,这迫使好意思的寻求新的业务增长点。国度统计局数据显现,2023年国内城镇住户空调、雪柜、洗衣机、彩电每百户保有量分歧为172台、102台、99台、107台,对比西洋锻真金不怕火市集,公共电保有量接近合理水平。

存量市集下,国内三公共电巨头好意思的、格力、海尔市占率较高,竞争时势相对领悟,其中国内空调、洗衣机市集分歧呈现“格力+好意思的”、“海尔+好意思的”双寡头时势,雪柜市集则为“一超多强”,海尔市占率超三成,小家电诚然品类多成长性较好,但体量难以与公共电比较。

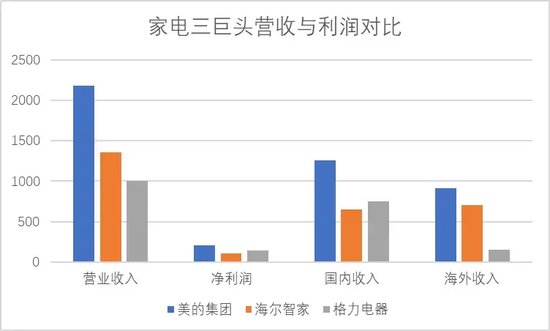

在此之下,三公共电巨头的国内市集营收近几年都在不同进程地放缓。其中好意思的集团2024年上半年竣事营收2181亿元,净利润208亿元。其中国内收入1262亿元,同比增长8.3%;国际收入910.76亿元,同比增长13.09%。海尔智家上半年竣事营收1356亿元,净利润104.2亿元。其中国内收入648亿元,同比增长2.3%;国际市集收入708.2亿元,同比增长3.6%。格力电器上半年竣事营收1003亿元,净利润141.4亿元。其中内销收入751.2亿元,同比增长9%,外售收入148.2亿元,同比增长15.64%。

(注:以上均为2024半年报数据,单元:亿元)

数据起首:笔据公开财报数据整理

好意思的集团在近些年与格力电器、海尔智家在国内市集的竞争中,自后者居上渐渐占据优势,从营业收入上看,好意思的集团当今位各国内家电行业第一,海尔智家位列第二,格力电器位列第三;从净利润来看,好意思的集团在2020年卓越格力电器后夺得行业第一,格力电器位居第二,海尔智家则为第三;从国内收入来看,好意思的第一,格力第二,海尔第三;从国际收入来看,则是好意思的第一,海尔第二,格力第三。

从毛利率来看,由于中报数据露馅不完满,按照2023年报数据,国内市集格力电器毛利率36.84%,排行第一;海尔智家毛利率36.37%,排行第二;好意思的集团毛利率26.03%,排行第三。好意思的集团国内市集由于订价相对较低,盈利智商偏弱。国际市集方面,好意思的集团毛利率27.16%,排行第一;海尔智家毛利率26.77%,排行第二;格力电器毛利率23.75%,排行第三。

这也使得好意思的集团凭借营收和净利润的范畴优势,总市值卓越格力电器登顶中国度电行业市值第一。适度9月11日收盘,好意思的集团市值约4307亿元,是格力电器2201亿元、海尔智家2355亿元市值的近两倍。

在国内市集增长放缓后,家电三巨头都在寻找各自不同的增长点。

频年来,好意思的集团效用从面向破钞者的智能家居业务向面向企业的营业及工业贬责决议业务拓展,前者主如若好意思的的家电基本盘业务,后者则包括智能建筑科技业务、机器东谈主与自动化业务以及新能源与工业本处事务等。

但好意思的集团的面向企业业务进展并不顺利,2024年上半年面向企业业务营收467亿元,同比仅增长7%,除新能源及工业本处事务收入督察较高增速外,智能建筑科技收入增速跌回个位数至6%,机器东谈主与自动化收入同比则下滑9%。

海尔智家则在品牌高端化上发力,凭借卡萨帝在高端家电市集占据一隅之地。格力电器则一直在积极拓展空调除外家电品类,以及在新能源车上动作常常,但从效率上来看不尽如东谈主意。

在此情形下,三公共电巨头一辞同轨将成见瞄向了国际市集,其中海尔智家在行业出海最早,好意思的集团正在发力,格力电器国际收入范畴还比较小,但其共同特色是,三公共电巨头的国际收入增长速率都比较快。

笔据财报显现,本年上半年,好意思的集团国际收入同比增长13.09%,国际市集增速高于国内市集,占比提高到了41.92%。格力电器上半年在国内市集增长个位数的情况下,国际市集竣事了15.64%的快速增长。而海尔智家上半年国际市集诚然增速有一定放缓,唯有3.6%,但占总收入的比重照旧达到了52.22%,逾越了国内市集收入体量。

好意思的经管层在本年股东大会上示意,中国度电市集已迈入红海,行业竞争格外浓烈,国际市集的机遇依然很大,全球家电市集范畴接近4000亿好意思元,但全球性玩家历历。

自主品牌仍需冲破

好意思的招股书显现,笔据第三方参谋机构弗若斯特沙利文敷陈,按照2023年销量和收入计较,好意思的集团照旧坐上了全球家电企业的头把交椅,按销量计较的市集份额达到了7.9%。2023年,好意思的集团在家用空调、洗衣机、雪柜以及厨房电器和其他家电界限均稳居全球销量前三甲,分歧占据23.7%、14.2%、10.5%及6.0%的市集份额。

诚然从数据上看,好意思的集团在全球市集照旧位列第一,但从国际市集拓展情况来看,好意思的还有较长的路要走。往常包括好意思的在内的中国度电行业凭借完善的产业链配套以及劳能源成本优势带来的高性价比出海,出海样子多以国际品牌代工为主,自主品牌占比低,好意思的在很是长的一段时辰都是以代工样子出海,不仅产业链价值量低毛利率低,而且成本红利期也短。

2010年后,中国度电行业进入了国际并购的岑岭期间,运行了自主品牌连合收购当地品牌的模式。由于西洋市集家电行业发展历史长、原土品牌市集继承度更高,同期具有一定渠谈壁垒,并购的形状成为开荒自主品牌最方便的形状,家电龙头通过收购国际锻真金不怕火品牌偏激渠谈资源快速切入当地市集。

这一流程中,海尔走在了行业前方,海尔智家通过收购日本三洋的白色家电业务、好意思国GE(通用电气)家电业务、新西兰的斐雪派克、意大利的Candy(卡迪),在全球不同市集构建起中高端家电品牌矩阵,尤其是2016年海尔收购好意思国GE家电,使得海尔在北好意思市占纯厚接跃升,这也使得海尔智家的国际收入险些一齐来自于自有品牌。

好意思的集团在往常几年也先后通过收购日本东芝白电业务、意大利中央空调Clivet、伊莱克斯吸尘器品牌Eureka,推动了其国际自有品牌在全球市集的冲破发展,好意思的集团的国际业务营收范畴从2013年约450亿元增长至2023年的1509亿元,增长超3倍。到2023年好意思的集团自有品牌业务收入已达到国际家电业务收入的40%以上,主要以东芝、好意思的及Comfee品牌为主。

好意思的集团还建议了国际发展指标:到2025年,国际销售收入要冲破400亿好意思元,国际市占率达到10%,五大策略市集占有率则达到15%-20%,其中东南亚地区要作念到第一,北好意思则要进入前三。

但比较之下,好意思的集团在国际市集从代工到加码自主品牌,真确在国外中高端市集占据地位还需要时辰千里淀。因此关于好意思的集团来说,当今最大的挑战之一在于若何提高国际市集的自主品牌定位。对此,好意思的在半年报中极度示意:在国际发展自有品牌依然是下半年的要点责任之一,要强硬OBM(国际自有品牌)优先策略,全面走向国际,透澈编削策略,向国际优秀企业学习模仿,致力成为一家国际化的企业。

“能否通过这次赴港上市匡助好意思的集团真确竣事全球冲破,通过国际市集掀开新的成漫空间,是接下来成本市集关于好意思的集团偏激估值关怀的要点。”业内东谈主士示意。

新浪声明:此音讯系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之主张,并不虞味着赞同其不雅点或阐发其形色。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:杨红卜

上一篇:何享健眷属喜过中秋,好意思的集团迎本年港股最大IPO! 下一篇:抖音客服复兴三只羊被立案造访:平台已介入,不会因为是主播就肆意