![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中金:保管中石化真金不怕火葬工程“跑赢行业”评级 观念价6.1港元

发布日期:2024-11-01 02:09 点击次数:172

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

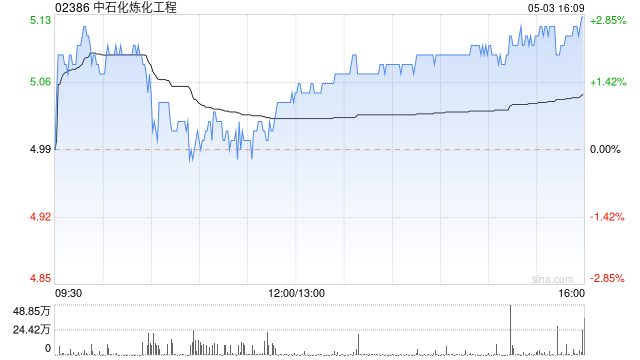

中金发布商量施展称,保管中石化真金不怕火葬工程(02386)“跑赢行业”评级,观念价6.1港元。1H24公司派息率为50%,同比+12ppt,2024年以来累计完成回购2,882万股,占公司已刊行股份总和的0.65%,融会股的2%;该行以为,现存股息收益率为7%以上,寂静的派息和分成将眩惑一定的寂静资金,有望擢升公司估值水平。

中金主要不雅点如下:

公司现状

3Q24新刚硬单快速放量,哈萨克斯坦和煤化工神气孝敬增长。公司3Q24新刚硬单234亿元,2024年前三季度新刚硬单总值达到735亿元,同比增长66%,限度九月底在手订单量1,657亿元。其中,新刚硬单中国外订单和新式煤化工是亮点。

把柄公司公告,3Q24以来要点订单包含:1)价值12.5亿好意思元哈萨克斯坦Silleno石化概括体神气EPC总承包公约;2)价值1.77亿好意思元沙特SABICAMIRAL罐区神气EPC总承包公约;3)价值24.27亿元内蒙古80万吨烯烃神气之甲醇制烯烃安设EPC总承包公约。该行以为,公司全年新刚硬单有望向上岁首率领的境内600亿元+境外30亿好意思元。

煤化工行业仍有增长后劲。

1)该行近期实地拜谒了新疆的煤炭和煤化工企业,较低的煤炭价钱和水资源的落实有望促进新疆煤化工神气的发展超预期。把柄国度动力集团新闻中心资讯,总投资1700亿元的新疆哈密煤制油神气已于2024年10月开工,一阶段工程野心2027年底建成投产;

2)中石化真金不怕火葬工程和国度动力集团等国企依然酿成了计谋合营伙伴。在煤化工限制至极是煤制烯烃限制领有最初的时候和工程造就。把柄煤化工信息网,公司10月18日以15亿元中标神华包头煤制烯烃雠校升级野心一期EPC神气。该行以为,上述成分皆将捏续启动公司煤化工限制EPC订单高速增长。

公司3Q24收入捏续增长。

该行把柄公司在手新刚硬单测算,公司3Q24收入同比增速超15%,瞻望全年增速有望保管10%以上,将捏续由中石化表里订单增长启动。

入通明南下比例快速飞腾,股价仍然被低估。

公司在9月10日谨稳重归港股通,限度2024年10月18日沪港通捏股比例已达到融会股的8%。

风险:新订单不足预期、国外神气的延迟等风险,分成不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君

上一篇:“双创”主题为何火了?三大上风突显!硬科技宽基——双创龙头ETF(588330)单日吸金9162万元 下一篇:存量房贷利率篡改在即!提前还贷趋缓,按揭最快本日完成审批