![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

电子行业景气复苏,半导体自主可控初现奏效

发布日期:2024-10-11 02:18 点击次数:137

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

21世纪经济报说念 见习记者 刘婧汐 广州报说念

2024年是电子行业事迹回转年,行业内各个细分轨范事迹同比均有昭彰改善,行业举座事迹高增长。

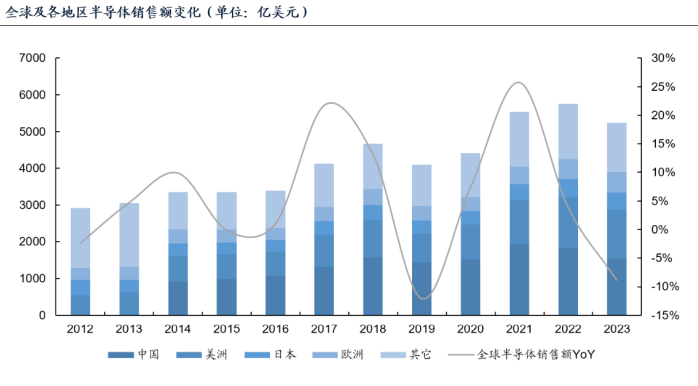

收成于行业逐步复苏,AI考试和推理需求快速增长带动经营芯片需求茂盛,重迭去库存进入尾声,电子行业景气度进入上行通说念,各人半导体销售额同比规复增长态势。2024年1-8月,中国高新技能产物出口同比增长4.9%,其中,电子、家用电器、汽车行业上市公司外洋业务收入同比分辨增长17.6%、13.8%、10.7%,成为出口“新三样”。

看成新质坐褥力的载体之一,电子行业上市公司事迹权贵改善。2024年上半年,电子行业(遴选 SW 及 CTI 电子行业指数)举座营收同比增长11%;归母净利润同比增长31%。单季度来看,24Q2电子行业举座营收同比增长11%,环比增多11%;举座归母净利润同比增长18%,环比增长36%。

多身分重迭启动

多身分重迭启动,耗尽电子、半导体板块复苏昭彰。

耗尽电子板块景气度上行带动收入增长,盈利才智握续回升。收入方面,2024Q2耗尽电子板块营业收入同比增长11%,环比增长6%。24H1耗尽电子板块营收同比增长12%。利润方面,2024 Q2耗尽电子板块归母净利润同比增长24%,环比增长5%,24H1耗尽电子板块归母净利润同比增长49%。上半年受到末端景气复苏的带动,耗尽电子板块营收及利润权贵回升。下半年进入传统旺季,AI PC、AI手机等有望开启换机周期,带动行业举座需求回暖。

细细来看,耗尽电子零部件拼装盈利高增,PCB 稼动率同比权贵教训。立讯精密、歌尔股份、蓝想科技等耗尽电子零组件龙头厂商收入及盈利水平权贵改善,收入同比+6.6%/+0.1%/+29.31%,归母净利润同比+25.12%/+167.89%/+12.72%。

龙头企业事迹飞腾主要系耗尽电子景气度教训,大客户新品拉货需求上行带动产业链稼动率改善。PCB公司鹏鼎控股、东山精密收入同比+32.3%/+24.15%,归母净利润同比-27.03%/-23.14%。证据立讯精密事迹预报,2024Q3 臆测实现归母净利润 34.53~38.22亿元,同比+14.39%~26.61%。鹏鼎东山作陪高附加值新料号握续导入,下半年有望握续冲破。歌尔股份产物结构优化以及外洋m客户新品渐渐推出,2024H2事迹有望实现进一步增长。

半导体板块延续逐季增长态势,复苏趋势昭彰。24H1,半导体板块营收和利润均保握增长态势。营收方面,24H1半导体行业举座营收同比增长12%;利润方面,24H1半导体行业举座归母净利润同比增长33%。单季度情况来看,24Q2半导体板块营收同比增长26.0%,环比增长17.0%,运动6个季度实现了同比增长;24Q2半导体板块归母净利润同比增长20.2%,环比增长64.3%。24H1半导体板块复苏态势延续,卑劣AI经营需求茂盛,国产替代不停股东,举座来看呈现向好趋势。

细细来看,半导体制造、封测、开导板块受益景气度进取以及自主可控进一步股东,经营板块公司事迹同环比均实现稳步增长。

中国集成电路制造行业24Q2收入243.27亿元,环比增长11.29%,同比增长24.83%,板块强势反弹。其中,中芯国际24Q2收入13.63亿好意思元,环比增长 8.2%,同比增长22.66%,毛利率上升超预期,达到13.9%。产能专揽率12英寸已满产,概述产能专揽率达85%。24Q3预期原土需求教训,12英寸价钱向好,臆测收入环比+13%~15%,毛利率18%~20%。

中国集成电路封测行业24Q2收入209.73 亿元,环比增长18.78%,同比增长24.23%,自 23Q3 同比增长率由负扭正,同比收入握续守护正增长。2024Q2半导体开导板块营收增长趋势不改,毛利率守护40%高位。

开导公司订单守护高增速,朔方华创结尾2024年5月,朔方华立异坚硬单达到150亿元。中微公司2024年全年新坚硬单臆测达到110亿元~130亿元,创历史新高。拓荆科技新坚硬单高速增长,公司24H1 新坚硬单同比+63%,24Q2新坚硬单同比+93%,后续营收已矣可期。

分析原因,广发证券电子行业首席分析师耿正(金麒麟分析师)合计,在供需相关的波动下,电子行业呈现出周期性成长的趋势,不错进一步拆解为产物周期、成本开销/产能周期、库存周期三重基本周期的嵌套。

“2022年下半年,卑劣需求减轻,重迭上游产能规复,行业举座处于周期下行阶段,各人半导体销售额进入同比阑珊阶段。2024年上半年,收成于行业逐步复苏,AI考试和推理需求快速增长带动经营芯片需求茂盛,重迭去库存进入尾声,电子行业景气度进入上行通说念,各人半导体销售额同比规复增长态势。”耿正向21世纪经济报说念记者示意。

同期,国泰君安证券电子行业首席分析师舒迪示意,“2024年电子行业的事迹启开拔分主要包括库存周期、AI立异、自主可控。本轮补库始于2023年Q2-Q3季度,耗尽电子手机/PC握续了约3-4个季度的拉库存动作,成功带动经营元器件价钱诞素性上升,以存储芯片为例价钱涨幅高达70%~80%,经营轨范利润诞生昭彰。AI立异方面外洋投资强度高于国内,以英伟达为中枢的云侧AI成本开支投资臆测将至少握续2年至3年,成功拉动经营产业链订单高增长。此外,中国大陆半导体锻练工艺自主可控仍在加强,大陆锻练制程Fab产能专揽率昭彰高于外洋。臆测翌日,上述事迹启开拔分中,补库周期正接近尾声,AI立异海表里握续共振,半导体自主可控步入先进制程领域”。

此外,舒迪合计,“上半年在耗尽电子、IoT、出口等行业补库存拉动下,电子行业利润增速较高;下半年臆测环比上半年握平,鉴于旧年同期事迹高基数,下半年齿迹同比增速会有所放缓”。

半导体自主可控初现奏效

半导体自主可控初现奏效,国产替代大势所趋。

中国事各人最大的电子末端耗尽阛阓和半导体销售阛阓,邻接了各人半导体产业向国内的迁徙。2023年,中国半导体开导阛阓界限为356.97亿好意思元,同比增长29.47%。另外,从各人和中国举座半导体销售数据来看,2024年5月份各人销售数据同比增速达到最高19%,中国同比增速为24%。

证据芯八哥以及各公司官网数据,华虹半导体2Q24产能专揽率100%,MCU、Nor Flash、工作器电源等产物线订单增长,拟下半年将晶圆代工价钱教训10%;中芯国际2Q24产能专揽率90%,客户库存逐步好转。

而对于其他Fab二季度产能专揽率,台积电85%~90%,三星85%~88%,联电65%,格芯70%~75%,寰宇先进50%,力积电60%,产线专揽率远不如华虹与中芯国际。自2019年各人科技摩擦以来,中国大陆Fab陆续冲破BIS堆叠、IGBT、SiC MoS、车规/工规MCU、高压BCD(120V量产在即)等锻练制程领域高壁垒工艺平台,从2024年上半年产线响应来看,中国大陆锻练制程产能专揽率冠绝各人,工艺水平、价钱、交期等达国际一活水平,举国体制股东的半导体国产化线路在锻练制程领域获取奏效。

跟着技能的迭代,业界对先进制程的判定轨范也在发生变化,频频14nm以下的逻辑代工、1X以下的DRAM、128层以上的3D NAND会界说为先进制程。而更为严苛的分类收敛至,5nm以下的逻辑代工、DDR5/HBM、232层以上的3D NAND。在BIS限令出台后,由于制造开导等管控,中国大陆先进制程技能发展受阻,仍需插足渊博东说念主才、资金、政策融合、时代来进行先进制程攻坚克难。举国体制股东的半导体国产化下一阶段为DUV+国产开导的先进制程领域。

从产业链配套层面来看,在中游晶圆制造轨范,中国具备成为各人最大晶圆产能基地的后劲,并对半导体开导等原土产业链的建立建议了更高的条件。终点是在中国打造制造强国的计策下,政府在产业政策、税收、东说念主才培养等方面随便支握和股东原土半导体制造和配套产业链的界限化和高端化。

连年来,中好意思交易摩擦突显出供应链安全和自主可控的焦灼性和急迫性。濒临各人东说念主工智能产业的超过式发展,以及外洋对半导体制造技能的制裁与紧闭,国内各部委与方位陆续出台对东说念主工智能与集成电路等先导产业的经营配套政策复古,包括《算力基础门径高质地发展活动打算》、国度集成电路产业投资基金三期等,助力科技产业永恒慎重的壮大发展。

2024年电子行业事迹的回转,主要由库存周期、AI立异、自主可控等身分启动。臆测翌日,补库周期正接近尾声,AI立异海表里握续共振,半导体自主可控步入先进制程领域,经营配套政策握续支握,行业慎重进取发展可期。

新浪声明:此讯息系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之标的,并不虞味着赞同其不雅点或说明其刻画。著作践诺仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:连亏两年、刊出分公司、下架App后,九泰基金再获推动“补血”2000万 下一篇:里昂:重申石药集团“跑赢大市”评级 谈判价9.1港元