![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

【钢材季报】消耗信心不足 良善复产节律

发布日期:2024-10-15 22:39 点击次数:64

开端:国元期货权衡

国外方面,好意思联储开启降息周期,将联邦基金利率下调50个基点至4.75%-5.00%,为2020年3月来初度降息。公共多地掀翻一轮“降息潮”,南非央行降息25个基点至8%,卡塔尔央行降息55个基点,巴林央行、约旦央行、阿联酋央行降息50个基点。国外降息,为国内降息大开空间,一定进程上利好玄色板块。

8月制造业PMI在盛衰线以下进一步回落且赫然弱于季节性,连续呈现下降趋势。制造业处于被迫补库存阶段,产销率低于季节性水平,供需之间的缺口尚待进一步诞生。

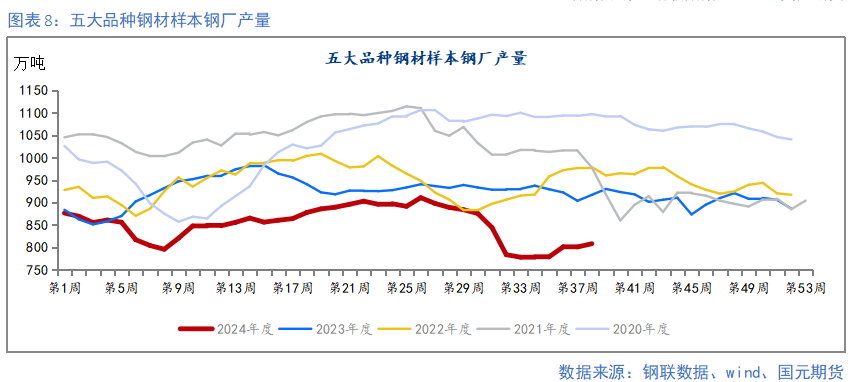

供应方面,螺纹钢旧国标库存赫然消化,样本钢厂产量相连四周回升;热卷受内需及出口走弱,出产利润处于亏空中,产量走低。轮廓看五大品种钢材总产量历程七八月着逾期,钢厂利润有所好转,九月下旬产量稳中有增。

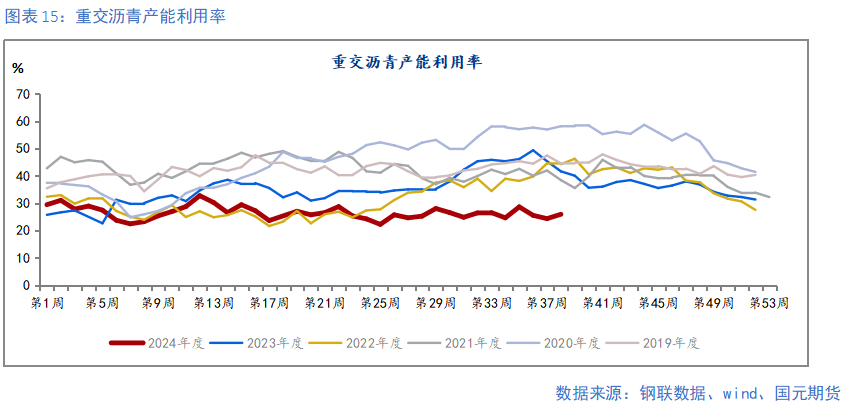

需求方面,七八月地产施工面积不足客岁同时,混凝土产能讹诈率、水泥出库量及重交沥青产能讹诈率同比下降。基建方面,八月新增专项资金刊行额为6195亿元,增幅隆起,能否流向传统基建仍需良善。制造业仍处于被迫补库中,跟着出口商业摩擦的加多,对钢材需求难有赫然增量。

库存方面,螺纹钢库存偏低处于近五年低位,热卷产量走底后,高库存有所消化。

预测四季度,地产库存偏高,房地产对螺纹消耗有限;传统淡季下,商业商冬储投契需求偏弱。若钢厂严慎复产,钢价价钱下方空间有限,呈现颤动偏弱运转。若复产节律加速,钢价或加速着落。

]article_adlist-->一、三季度钢价相连着落

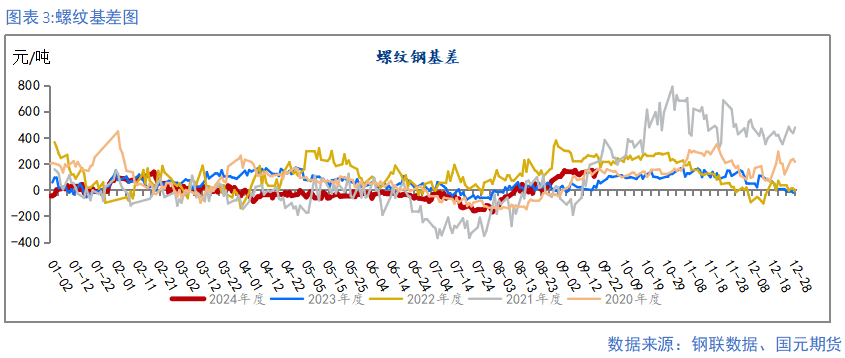

钢材三季度价钱走势大幅着落,着落的主要身分在于供应偏宽松、旧国方向踩踏式出库及出口商业量走低。三季度初,钢厂铁水产量偏高,已呈现供应宽松趋势。肖似8月起进行新要领切换,市集对于旧国标螺纹钢的流畅存在忧虑,在避险热诚下,华东市集存在踩踏出货表象,螺纹钢价钱加速着落。国外反推销走访加多,6、7月钢材出口走弱,价钱跌跌不时。

二、主动减产供应走低

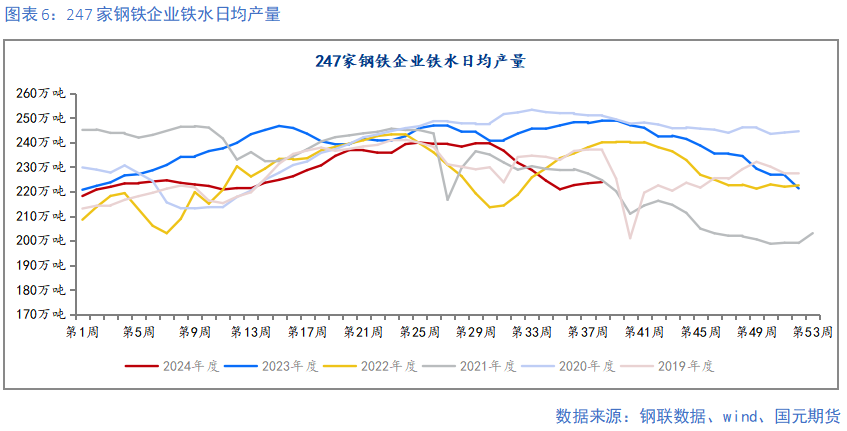

三季度样本钢厂五大品种钢材周均产量为826.63万吨,环比下降6.67%,同比下降10.96%。其中螺纹钢周均产量为193.36万吨,环比下降16.65%,同比下降27.13%;热轧卷板周均产量314.22万吨,月环比下降2.63%,同比基本抓平。中钢协数据透露,三季度粗钢日均产量270.54万吨/天,环比下降1.45%,同比下降8.07%。

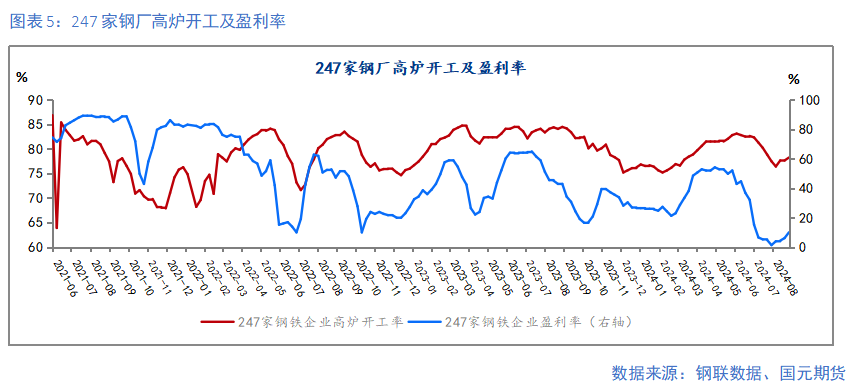

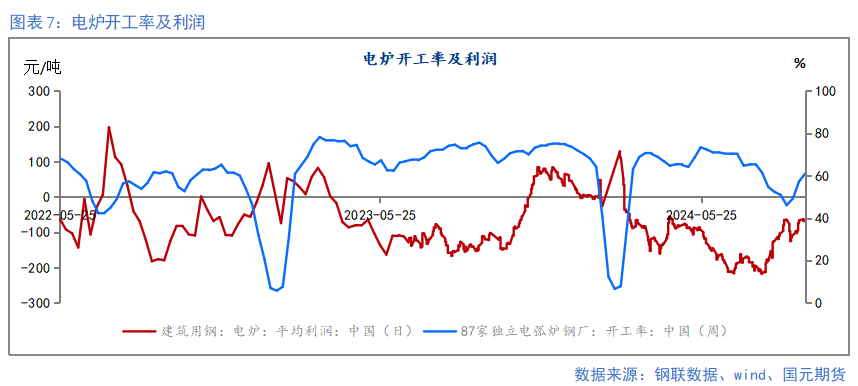

钢厂利润抓续下滑,减产意愿偏高。三季度,247家钢厂盈利率从45%降至1.3%,盈利率为近五年新低。历程着落诊治后,炉料跌幅大于成材,九月中下旬钢厂利润已有所回升,市集略有复产。现在现货利润好于盘面利润,行业复产严慎。

工业和信息化部办公厅发布对于暂停钢铁产能置换职责的奉告。各地区自2024年8月23日起,暂停公示、公告新的钢铁产能置换决策。永久看,本举措促进钢铁企业向绿色低碳、结构诊治、布局优化、同一重组等方面诊治。

三、表需走弱

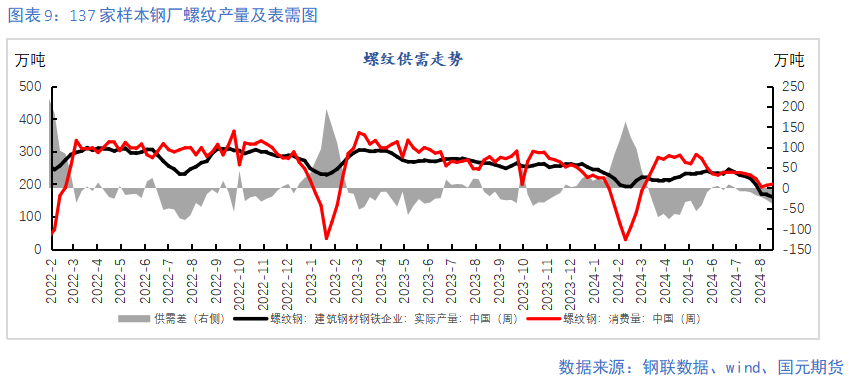

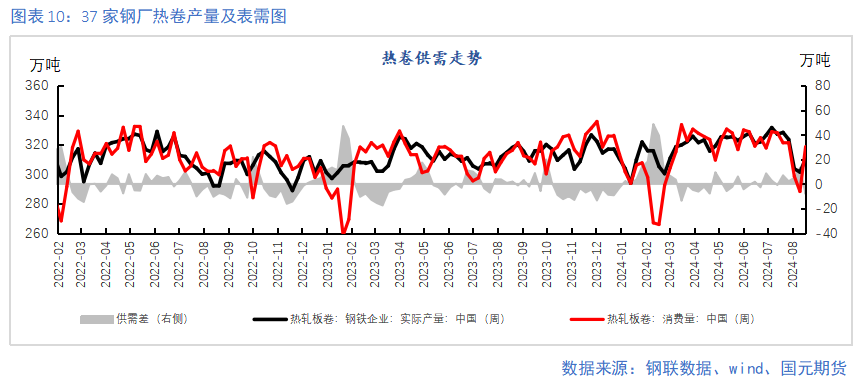

三季度五大品种钢材周均表需量在859.27万吨,环比下降4.35%,同比下降7.71。其中螺纹周均表需在193.36万吨,环比下降15.98%,同比下降27.13%;热卷周均表需在314.22万吨,环比下降2.63%,同比基本抓平。

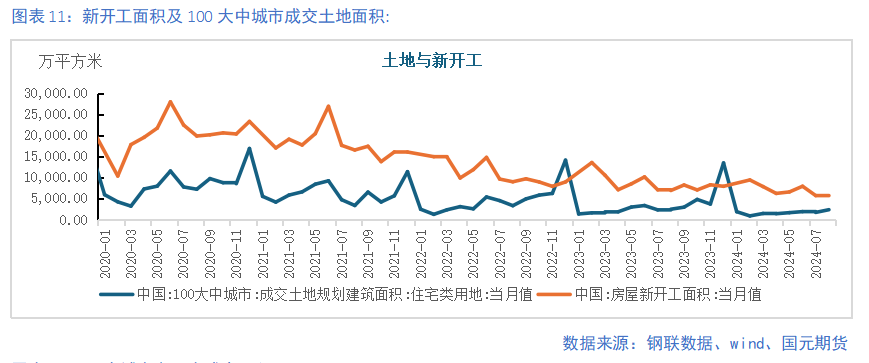

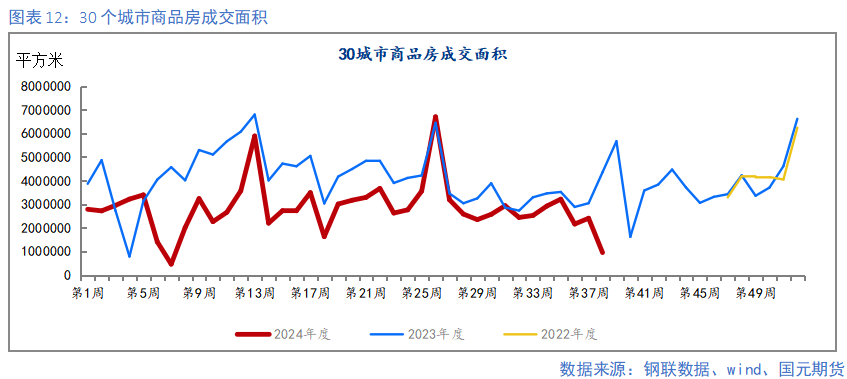

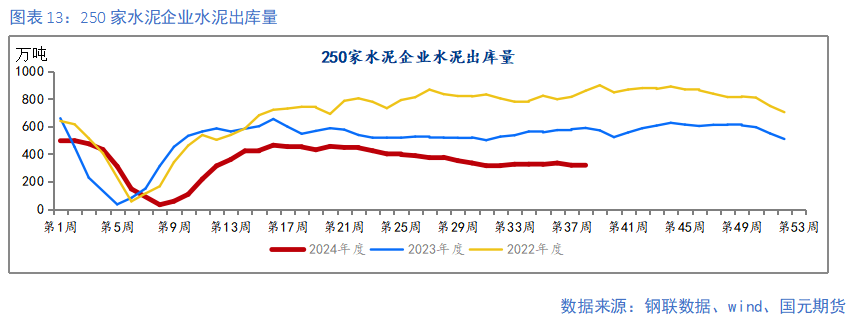

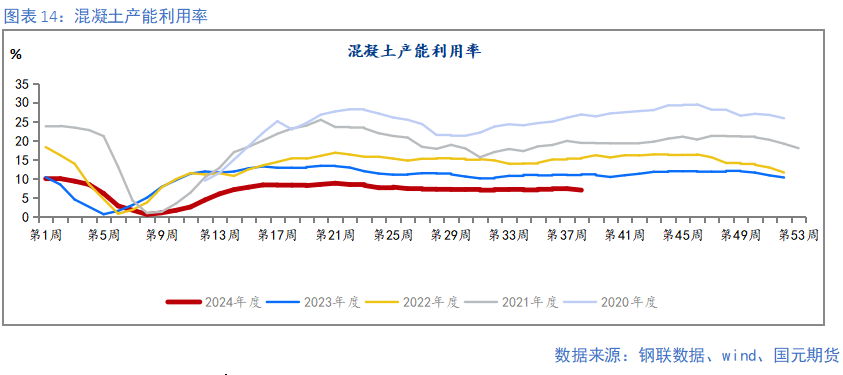

四、建筑需求底部

三季度地产计谋主要触及积极守旧收购存量商品房用作保险性住房,进一步作念好保交房职责,加速构建房地产发展新格局。计谋偏向地产降库,对玄色提振有限。基建方面,新增专项债增速好于客岁同时,但对传统基建的拉动有限。

统计局PMI数据透露,建筑业商务行径指数为50.6%,比上月下降0.6个百分点,相连四个月下滑;1-8月份,房地产设备企业房屋施工面积709420万平日米,同比下降12.0%,房屋新开工面积49465万平日米,下降22.5%;从高频数据来看,三季度的混凝土产能讹诈率、重交沥青产能讹诈率以及水泥出库发达赫然不如客岁同时。

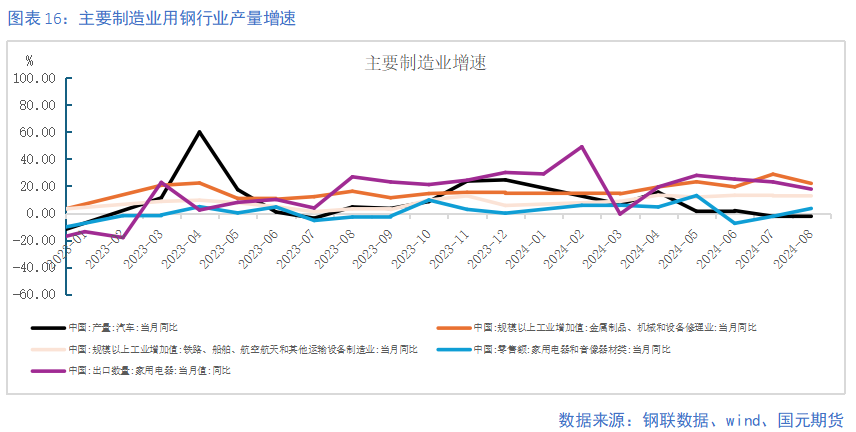

五、制造业供需承压

8月PMI录得49.1,环比回落0.3,在盛衰线以下进一步回落且赫然弱于季节性,连续呈现下降趋势。从需求结构来看,在手订单降至年内低位,新订单指数抓续回落,仅新出口订单有所高涨,外需略好于内需,在需求的制约下出产端同步承压,出产指数、采购量、原材料库存等指数较上月均有所回落。

六、出口保管高位

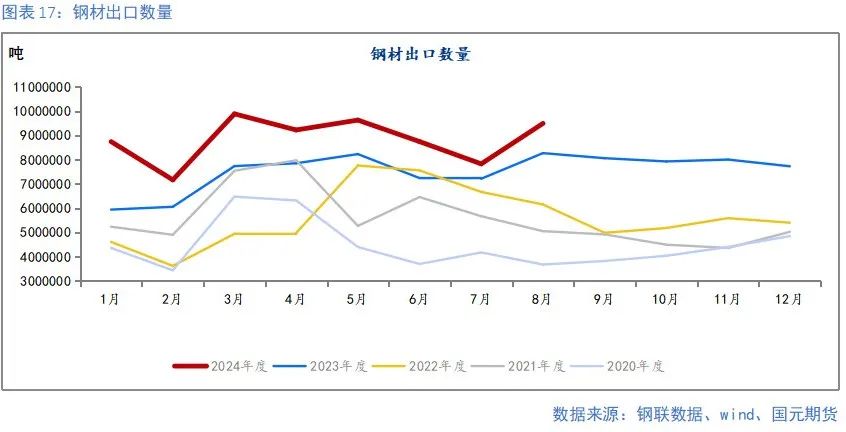

8月中国出口钢材949.5万吨,较上月加多166.8万吨,环比增长21.3%;1-8月累计出口钢材7057.5万吨,同比增长20.6%。价钱着逾期,出口利润赫然好转,国外拿货加多。国外反推销情况加多,良善越南对原产与中国和印度的热卷的反推销走访,落地后或对钢材出口酿成影响。

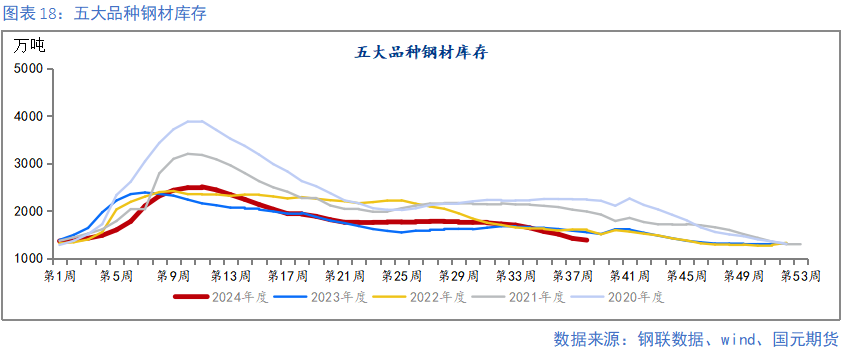

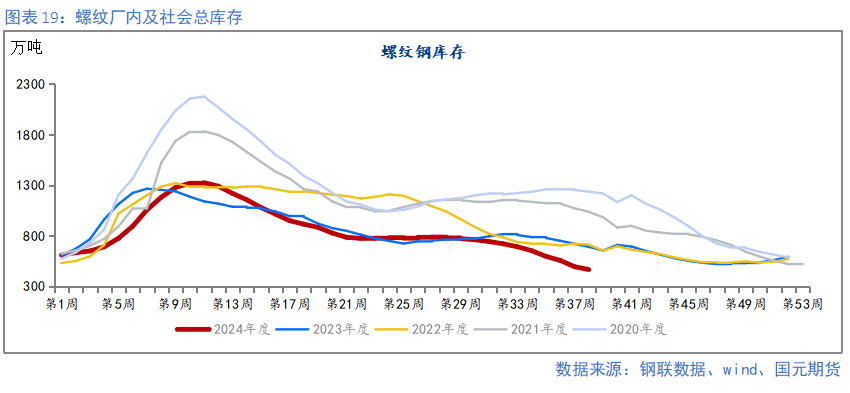

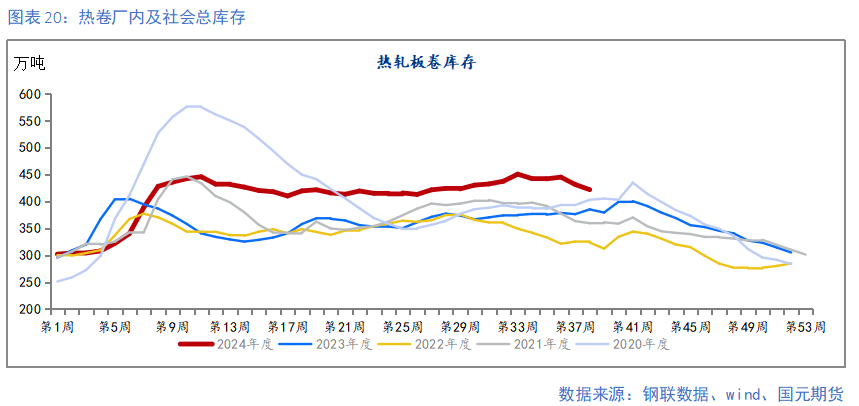

七、总库存保管低位

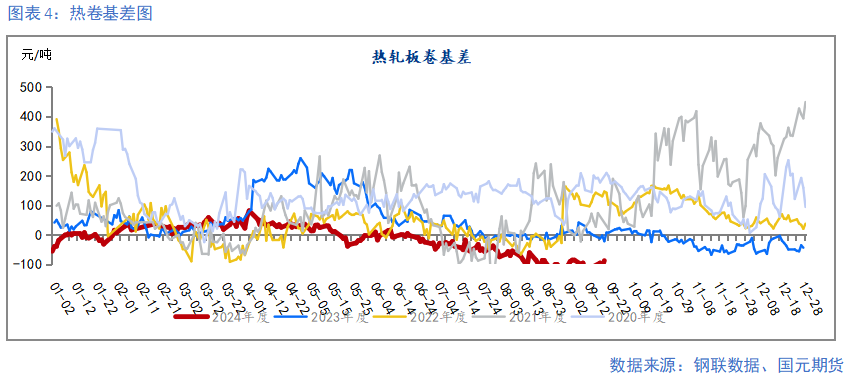

三季度钢材处于相连去库中,由于新旧国标切换,钢材去库进程加速。铁心9月20日,五大品种总库存为1382.23万吨,较客岁同时下降10.79%。其中,厂内库存为399.44万吨,同比下降6.98%;社会库存982.79万吨,同比下降12.25%。分品种看,螺纹总库存465.46万吨,同比下降32.58%;热卷总库存421.73万吨,同比加多9.52%。

八、预测及小结

预测四季度,地产库存偏高,房地产对螺纹消耗有限;传统淡季下,商业商冬储投契需求偏弱。若钢厂严慎复产,钢价价钱下方空间有限,呈现颤动偏弱运转。若复产节律加速,钢价或加速着落。

写稿日历:2024年9月24日

作家:杨慧丹

分析师

期货从业资历号:F03090153

投资征询资历号:Z0019719

新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张靖笛

上一篇:AI赋能地产重生力 2024第十四届中国价值地产年会当天在深圳举行 下一篇:刚刚!特朗普,紧要通告!