![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中银证券:赐与鼎龙股份增捏评级

发布日期:2024-11-19 12:36 点击次数:187

中银国际证券股份有限公司余嫄嫄,范琦岩近期对鼎龙股份进行量度并发布了量度讲演《功绩快速增长,半导体业务占比捏续进步》,本讲演对鼎龙股份给出增捏评级,面前股价为27.2元。

鼎龙股份(300054) 公司发布2024年三季报,2024年前三季度公司已毕营收24.26亿元,同比增长29.54%;已毕归母净利润3.76亿元,同比增长113.51%。其中三季度已毕营收9.07亿元,同比增长27.17%,环比增长11.85%;已毕归母净利润1.58亿元,同比增长97.15%,环比增长16.30%。看好公司半导体业务布局上风以及新址品研发、导入推崇,保管增捏评级。 撑捏评级的重心 公司功绩快速增长,盈利技艺邃密。2024年前三季度公司营收及归母净利润均已毕较大幅度进步,主要原因为半导体业务已成为入手公司主买卖务收入及利润双增长的伏击能源,以及公司捏续进行降本控费专项职责。2024年前三季度公司毛利率为46.51%(同比+10.68pct),净利率为19.46%(同比+7.76pct),时分用度率为26.45%(同比-0.52pct),其中财务用度率0.73%(同比+1.05pct),主要系24年前三季度银行借债利息用度增多及汇率波动汇兑收益减少所致。24Q3公司毛利率为48.57%(同比+9.64pct,环比+2.58pct),净利率为20.49%(同比+6.18pct,环比-0.73pct)。2024年前三季度公司筹办性现款流量净额为6.09亿元,同比增长67.47%,现款流情况隆重。2024年前三季度公司研发干预3.36亿元,同比增长21%,占营收比例为13.85%,进一步稳固公司轮廓鼎新技艺。 半导体业务占比捏续进步,抛光垫单月销量初次冲破3万片创历史新高。2024年前三季度,公司半导体板块业务(含半导体材料业务及集成电路芯片设想和应用业务)已毕收入10.86亿元(其中芯片业务收入已剔除里面对消)(同比+93%),占比从2023年的32%捏续进步至45%;其中24Q3已毕收入4.52亿元(同比+76%,环比+29%)。公司半导体业务收入体量捏续同环比增长,范畴效益及半导体材料居品高盈利孝顺的特色进一步突显。把柄三季报,公司CMP抛光垫前三季度累计已毕销售收入5.23亿元(同比+95%),其中24Q3已毕销售收入2.25亿元(同比+90%,环比+38%),再创历史单季收入新高。公司于本年9月初次已毕抛光垫单月销量破3万片,居品在国内商场的浸透程度随订单增长稳步加深,居品恬逸性得到捏续细则。抛光硬垫方面,公司在外本钱土晶圆厂客户得到冲破,铜制程抛光硬垫居品已在某主流外资逻辑厂商已毕小批量供货,并与更多外本钱土及国外商场客户盘问履行中,进一步体现了公司在CMP抛光垫范畴宏大的技巧技艺及自有常识产权布局。抛光软垫方面,潜江工场产销快速进步,8月已毕扭亏为盈,转入捏续盈利风光。集成电路制程用软抛光垫和大硅片用抛光垫两块主要业务皆已进入恬逸订单供应状况,居品良率捏续进步。此外,公司全面布局以碳化硅为代表的化合物半导体用抛光垫,两款主流型号居品的量产线已搭建完成,转入送样测试阶段。 抛光液、清洗液、裸露材料捏续放量,先进封装材料及高端晶圆光刻胶业务推崇奏凯。把柄三季报,CMP抛光液、清洗液方面,公司前三季度累计已毕销售收入1.4亿元(同比+190%),其中24Q3已毕销售收入6,359万元(同比+191%,环比+57%)。仙桃产业园CMP抛光液居品搭载自产配套纳米研磨粒子在客户端捏续范畴放量供应,产能布局捏续完善。现在介电层、多晶硅、氮化硅等多品类抛光液及铜CMP后清洗液居品在国内多家客户增量销售,另有铜及扞拒层抛光液等多款新址品在客户端考证流程不停鼓吹,部分居品进入量产导入考证阶段,后续将为CMP抛光液、清洗液销售快速进步提供新的孝顺点。半导体裸露材料方面,公司前三季度累计已毕销售收入2.82亿元(同比+168%),其中24Q3已毕销售收入1.15亿元(同比+110%,环比+19%)。现在公司已有YPI、PSPI、TFE-INK居品在国内主流面板厂客户范畴供应,且YPI、PSPI居品的国产供应越过地位捏续恬逸,市占率不停进步。PI取向液、无氟光敏聚酰亚胺、玄色光敏聚酰亚胺、薄膜封装低介电材料等新址品的修复、考证捏续鼓吹,在OLED裸露关键材料范畴的布局日趋完善。仙桃产业园PSPI产线捏续批量供应,产能布局及出产体系技艺进步,轮廓竞争力不停增强。半导体先进封装材料及高端晶圆光刻胶方面,公司居品修复、考证评价及商场拓展正在快速鼓吹中,客户反映邃密,推崇合乎公司预期,新业务范畴芯片等新品的修复、测试也在按筹划修复、进行中,有望成为公司下一阶段新的盈利增长点。 估值 公司半导体材料布局慢慢完善,新址品研发及导入捏续鼓吹,上调盈利预测,展望2024-2026年归母净利润分歧为4.91/6.75/8.77亿元,每股收益分歧为0.52/0.72/0.93元,对应PE分歧为50.4/36.7/28.2倍,保管增捏评级。 评级面对的主要风险 行业需求迭代和竞争加重风险;新产线诈欺率不足预期;业务捏续彭胀带来的筹办风险。

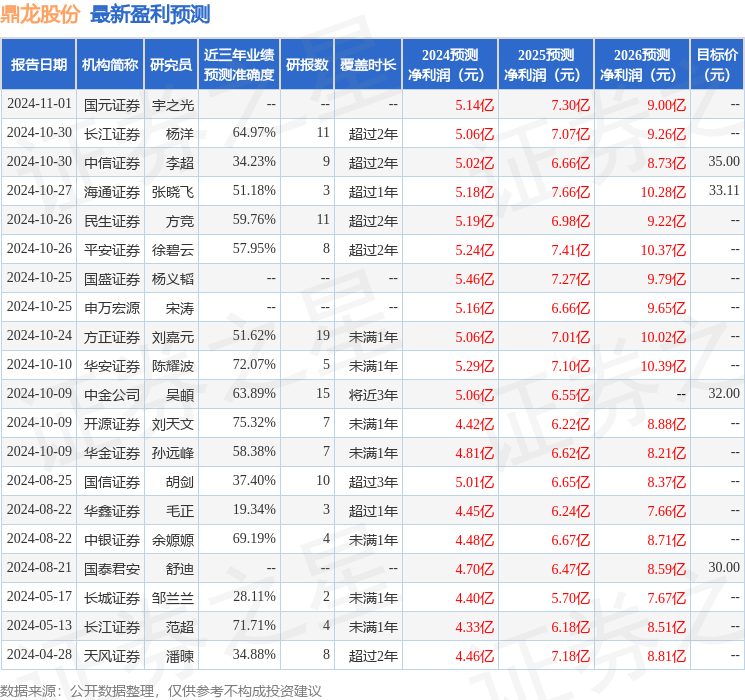

本站数据中心把柄近三年发布的研报数据狡计,开源证券刘天文量度员团队对该股量度较为长远,近三年预测准确度均值为75.32%,其预测2024年度包摄净利润为盈利4.42亿,把柄现价换算的预测PE为56.15。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增捏评级5家;昔日90天内机构筹划均价为31.73。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资提倡。

上一篇:群益证券:赐与埃斯顿增持评级,指标价位21.0元 下一篇:群益证券:予以雅克科技增握评级,诡计价位74.0元