![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

群益证券:予以雅克科技增握评级,诡计价位74.0元

发布日期:2024-11-19 12:12 点击次数:153

群益证券(香港)有限公司费倩然近期对雅克科技进行研究并发布了磋谈论说《电子材料平台型企业,并购切入新范围》,本论说对雅克科技给出增握评级,觉得其诡计价位为74.00元,刻下股价为63.19元,预期高涨幅度为17.11%。

雅克科技(002409) 不雅点:公司从阻燃剂起家,不断通过投资、并购切入电子材料范围,面前公司电子材料仍是波及先行者体、特气、面板光刻胶、硅微粉、湿电子化学品等多项业务,并茁壮发展。公司是国内首先的先行者体和面板光刻胶供应商,咱们看好公司成长为详尽性电子材料供应商。公司液化自然气保温材料业务在手订单填塞,后续发展踏实。初次消散,予以“买进”评级。 握续并购,电子材料邦畿推广:公司以阻燃剂起家,2016年起通过并购仍是切入多个电子材料范围。2016年收购华飞电子插足硅微粉范围;同庚收购韩国UP CHEMICAL切入先行者体业务;2017年收购成王人科好意思特切入半导体刻蚀气业务;2019和2020年分辨收购LG光刻胶行状部和Cotem,插足面板光刻胶范围;2023年购买SKC-ENF公司75%股权切入湿电子化学品范围;2024年通过参股公司转折购买SSHK切入湿电子化学品和泛半导体清洗范围。电子材料业务面前仍是成为公司主要的营收和利润开端,据公司公告,2024年上半年公司电子材料营收占比66.5%,毛利占比76.1%。受益于半导体景气回暖、光刻胶等业务增长和LNG保温板收入增加,公司2024年前三季度营收功绩双增。2024前三季度公司罢了营收50.0亿元,yoy+41.1%,归母净利润7.5亿元,yoy+55.8%。 先行者体各人首先,AI激动需求向好:公司主营家具是先行者体材料,2024H1罢了营收9.2亿元,占营收比重28.2%。先行者体是半导体薄膜千里积工艺的中枢材料,凡俗运用于存储、逻辑芯片制造。公司通过收购UP CHEMICAL成为各人首先的先行者体供应商之一,大略与国际主流供应商默克、液空等竞争,下搭客户消散国表里头部半导体公司,包括三星电子、英特尔、台积电、SK海力士、中芯国际、长江存储与合肥长鑫等。在AI需求带动下,HBM需求握续增长,公司暗意来岁的HBM需求可能会高于面前的预期,改日一年需求将保握强于供应。子公司江苏先科宜兴分娩基地拓荒班师,硅类先行者体家具仍是踏实出货,产能握续爬坡中,High-K先行者体和金属先行者体家具样品出货泛泛,仍是慢慢具备业务连络性上风。咱们看好AI驱动下公司先行者体业务握续放量。 产业转向国内,利好面板光刻胶国产替代:公司光刻胶家具主淌若面板用光刻胶,包括正性TFT薄膜电路正性光刻胶、RGB彩色光刻胶、OCPS光刻胶、CNT防静电材料以及光刻胶配套试剂,2024年H1光刻胶及配套试剂家具罢了营收8.6亿元,占营收比重26.3%。刻下国外面板产业握续向我国升沉,韩国厂商产能退出,国内面板巨头占比普及,国产材料替代有望加快。公司下搭客户涵盖京东方、华星光电、广州LGD、惠科等国内头部显出面板制造商。咱们看好公司光刻胶业务受益于面板产业的国产化。公司握续进行新品研发,新家具OLED用低温RGB光刻胶、CMOS传感用具RGB光刻胶、先进封装RDL层用I-Line光刻胶等在客户端测试、导入中。公司2023年末领有光刻胶产能7680T/年,子公司江苏先科在宜兴新建了光刻胶及光刻胶配套试剂名目,将新增光刻胶产能1968T/年,名目在2024年3月建成,但光刻胶家具在客户端认证测试本事较长,面前还未达到决策效益。后续跟着客户端导入放量,展望公司光刻胶营收和利润在近两年将督察较快增速,毛利率也将获取普及。 特气运用凡俗,球形硅微粉踏实发展:公司电子材料还包括特气和硅微粉,2024年H1分辨占营收的6.27%和3.56%。特气业务主要家具是六氟化硫和四氟化氮,面前高纯六氟化硫产能1万吨/年,高纯四氟化碳产能2000吨/年,产能国内首先。公司特气不才游主要暴露和半导体客户处均有供应,包括台积电、三星电子、Intel、中芯国际、海力士、京东方等。且六氟化硫在电力行业和电力拓荒行业运用凡俗,也将受益于近几年电网投建加快。公司硅微粉业务踏实销售,凡俗运用在覆铜板、封装材料中。公司球形硅微粉产能2.05万吨,湖州雅克“年产3.9万吨半导体中枢材料名目”一期拓荒仍是基本完成,面前初始小批量分娩家具。公司还在四川成王人拟建2.4万吨新产能,展望2026年将慢慢开释产能。 丰富家具品类,切入湿电子化学品和泛半导体清洗业务:公司2023年9月公司以不卓绝500亿韩元的价钱(以2023年9月12日韩元汇率中间价为基准,约合东谈主民币27425万元)购买SK enpulse公司握有的SKC-ENF公司75.10%的股权。通过这次并购,公司转折握有了SKC-ENF公司下属全资子公司爱念念易(江苏)和爱念念开希(南通)股权,这两家子公司主营湿电子化学品的销售和分娩,包括稀释剂、蚀刻液(BOE)、显影液(TMAH)等。另外,公司还通过参股子公司沈阳亦创(参股比例33.33%)收购了SK enpulse公司握有的SSHK公司90%的股权,于近期完成了股权交割。SSHK的全资子公司爱念念开希半导体材料(无锡),主营半导体清洗,专注于为半导体分娩厂商提供一站式拓荒精密洗净办事。公司此前有半导体材料输送系统(LDS)业务,新家具研发施展班师,客户拓展情况精致。面前通过收购切入湿电子化学品和泛半导体清洗范围,横向丰富了家具麇集,并不错依托现存的客户资源,激动业务发展,进一步丰富电子行业的家具和办事种类,普及详尽竞争力。咱们觉得跟着新切入版本的发力,公司将成为愈增多元的电子材料平台型企业,享受功绩和估值的双重普及。 LNG保温板材龙头,在手订单丰富:除电子行业外,公司另一热切营收开端是LNG保温隔热板材,2024年H1营收占比22.0%,毛利占比19.2%。公司是国内首家通过GTT和船级社认证的LNG保温绝热板材供应商,为沪东中华造船(集团)有限公司、江南造船有限背负公司和大连重工等大型船坞开工建造的10余艘大型LNG运输船和燃料舱握续供应保温绝热板材。公司及下属控股子公司江苏雅克液化自然气工程公司与大连船舶重工集团有限公司、招商局重工(江苏)有限公司、扬子江船业等国内大型船舶制造厂签署了对于大型LNG运输船及集装箱船燃料舱的围护系统施工协议,面前公司在手订单丰富,此版本业务将握续踏实增长。国内LNG需求有望握续提高,带动运输船只和储罐拓荒,看好公司LNG保温板材业务踏实向好发展。 盈利预测:咱们展望公司2024/2025/2026年分辨罢了净利润 9.6/12.2/14.2亿元,yoy+65%/+27%/+17%,折合EPS为2.01/2.56/2.98元,面前A股股价对应的PE为31/24/21倍,估值合理,看好公司在电子材料范围的握续推广,带来功绩和估值的双重普及,初次消散,予以“买进”评级。 风险领导:1、半导体景气不足预期;2、新产能开释不足预期;3、下搭客户考证不足预期;

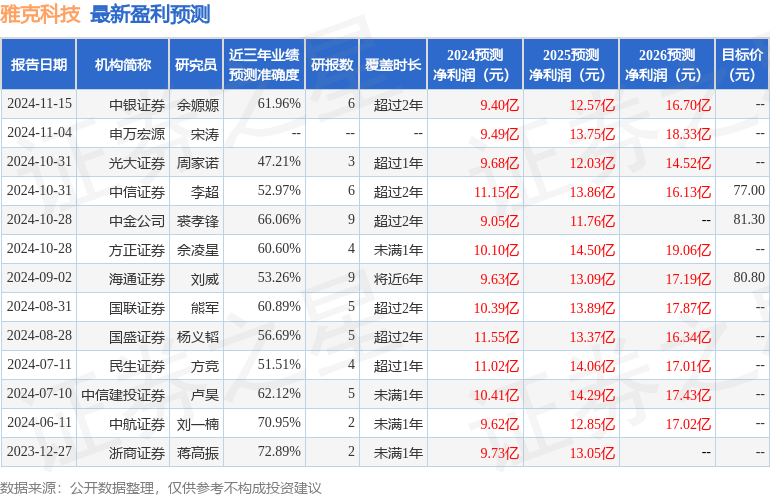

本站数据中心凭证近三年发布的研报数据计议,浙商证券蒋高振研究员团队对该股研究较为深切,近三年预测准确度均值为72.89%,其预测2024年度包摄净利润为盈利9.73亿,凭证现价换算的预测PE为30.66。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增握评级1家。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提出。

上一篇:中银证券:赐与鼎龙股份增捏评级 下一篇:11月19日塞力转债下降0.56%,转股溢价率49.52%