![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

西凤酒“华山论剑”:张正借力董小军,遁藏反噬危急?

发布日期:2024-09-11 02:30 点击次数:73

将西凤酒与A股白酒目的进行一番华山论剑式的交锋后,不错发现,其营收的着实度和含金量大打扣头。总体上,西凤酒的“陈年旧疾”永久难以祛除,在症状变本加厉的情况下致使不乏饥不择食之举。

贴牌酒确立的华山论剑变成西凤酒营收主力,转折投射出贴牌标签和乱象成为西凤酒多年心病的事实。董事长张正砍向贴牌居品的大刀亦然“伤皮不伤骨”,华山论剑的壮大即是“打不外就招入”的明证。

不但招入,大商还奥妙无穷成为鼓动,张正皆转折为他们打工,攻守之势异也。

1、上阵“父子兵”,助力张正百亿“军令状”

近期,西部产权往复网发布了一则《陕西西凤酒股份有限公司增资成交公告》。公告信息炫耀,西凤酒于近日完成了一笔增资,本次增资波及五家企业,出资金额筹算约4.89亿元,合手股比例筹算4.15%。

全体来看,参与本次增资扩股的鼓动“大有来头”,巨额与西凤酒渊源颇深,权衡复杂,有的过从甚密,有的利益攸关。以替西凤酒百亿营收立下殊勋异绩的华山论剑品牌经管有限公司为例,至少在功绩和融资这两大层面深切的烙下了一马率先、不可澌灭的孝顺。

其一,置身新鼓动之列,为西凤酒扩建名目提供资金弹药。

西凤酒在原先公告中,对增资事项设定了严格的不休性条目,曾强调为知足后续本钱运作的圭表要求,公司经销商、供应商及两者关联方不行参与本次增资扩股。然则理念念很丰润,实际一地鸡毛。

事实是本轮增资扩股中的新鼓动,较着与西凤酒存在盘根错节、千丝万缕的利益关联。可见,西凤酒早期过度乐不雅的忖度了商场各方对西凤酒的投资意向,融资难度骤然飞腾,资金压力可能相对有所突显,不然也不会背离初志,放宽原则,将关联方不行参与的限制束之高阁。

西凤酒资金链是否到了垂危的地步?从一些侧面不错见微知类,一方面,酒业强纠合、强分化趋势突显,当下繁密上市酒企动销贵重、库存高企,导致应收账款扩张,公约欠债走低,不少区域性上市酒企现款流告急;

另外,在此配景下,西凤酒还牵扯着相对千里重的债务包袱,财富欠债率远高于行业全体水平。2019年-2022年折柳为43.19%、51.95%、52.36%、52.72%,逐年走高。同期国内A股上市白酒企业财富欠债率平均值折柳仅为36.08%、34.92%、36.89%、34.66%,趋势性下滑,西凤酒偿债压力和利润侵蚀情况较着较一般上市酒企更为较着,相对而言资金链可能濒临一定压力。

在增资弘扬不足预期的蹙迫情形下,以华山论剑品牌经管有限公司为代表的繁密关联方运行登场济急,纷繁置身新鼓动之列,为西凤酒扩建名目提供资金解救。

天眼查炫耀,新鼓动扬州华耀智通股权投资合股企业(有限合股)的大鼓动为陕西海大投资合股企业,后者的施行事务合鼓动谈主为董仕尧,而董仕尧恰是华山论剑品牌经管有限公轨则定代表东谈主,华山论剑品牌经管有限公司则是华山论剑西凤酒宇宙总运营商,公司董事长为董小军。

据业内听说,西凤酒大商董小军为董仕尧之父,同期据西凤酒招股书暴露,董小军合手有西凤酒0.8%的股权,可见其与西凤酒权衡密切、利益纠缠较深。

不外,关于资金链是否垂危的问题,陕西西凤酒股份有限公司总司理张周虎对《酒业内参》示意:“西凤酒增资公开的信息也曾标明,募资主如若为了扩建几个名目,不存在资金链垂危这事。”

中国酒业寥寂驳倒东谈主肖竹青对《酒业内参》示意,西凤酒股份有限公司的发展高度依赖经销商,本次入股的王延安(陕西禧福祥集团董事长)就是西凤酒6年和15年的独家代理商,还有西凤酒华山论剑的代理商。

在肖竹青看来,西凤酒股份有限公司现在是但愿与经销商酿成更精良的股权伙伴权衡,正经相依为命、心心相印的有关,彼此确立彼此地为对方创造价值。“心往一处念念,劲往一处使,这么的股权架构故意于西凤酒的功绩可合手续增长。” 肖竹青强调。

其二,担纲西凤酒开导百亿营收的前锋扮装,华山论剑也曾成为西凤眷属中的领军品牌,既是省外商场的第一大政策单品,又是省内商场人所共知的陕酒柬帖。

事实上,华山论剑原先并非嫡派,只是西凤酒的贴牌开发居品,不外商场认同度高、销量大,品牌影响力较广。华山论剑早在2021年销售额就已杰出20亿,占据西凤酒厂总销售额的四分之一左右,其风头一度盖过西凤嫡派酒。

换言之,恰是借力确立贴牌开发的董小军等大商,西凤酒董事长张正的百亿征程才攻城拔寨,势如破竹。

历数华山论剑连年的孝顺,2022年凯旋完成超20亿销售额的任务,23年销售额未公开,但总司理张周平曾暴露,2023年华山论剑西凤酒以杰出20%的增幅,提前26天完成了年度销售任务,获得了历史性进步。据此推测,销售额应位于25亿-30亿区间,在西凤酒百亿领土中举足轻重,左右发展方法。

西凤酒百亿典礼暨2023年度公共经销商、供应商赏赐大会

西凤酒百亿典礼暨2023年度公共经销商、供应商赏赐大会

坚决的功绩带来雄伟的底气,董小军屡次重心强调,在相助盟友们的跋扈相沿和不懈勤奋下,华山论剑西凤酒已成为西凤酒在陕西省外商场的第一大政策单品。正因如斯,本年董小军被授予了西凤集团“六星百亿功勋奖”奖章。

华山论剑品牌经管有限公司营销总司理吕战平也面容满怀的声称,连年来华山论剑在品牌闻明度、商场营销力、渠谈掌控力、资源整协力、社会影响力、商场销售份额、虚耗热度等方面,正继续向高质地发展方针高效迈进,果决成为西凤眷属当中的领军品牌和省内商场人所共知的陕酒柬帖。

2、华山论剑背后弱点,遁藏反噬危急?

耐久以来,几大中枢经销商的销售功绩频频占据西凤酒半壁山河以上,格外于这些大商掌控着西凤酒的庆幸大动脉。如今,以华山论剑为代表的中枢经销商奥妙无穷,置身西凤酒鼓动之列,更进一步的加深了两边的利益紧缚。

辩证来看,这种模式骨子上锐利各半,致使遁藏反噬危急。比如关联往复增加加大上市阻力,贴牌酒标签愈加挥之不去,并带来复杂扯后腿的经管难题,同期西凤酒对全体品牌规划的主导权可能变弱或旁落、功绩的褂讪性和可合手续性濒临挑战。

弱点一,IPO闯关难上加难,本次增资的新鼓启航份配景较为敏锐,牵涉关联往复,上市或愈加茫乎。

梳剃头现,五家鼓动增资金额的大小与西凤酒“亲提倡近”简直呈现出高度的对应权衡,因此,西凤酒新一轮上市冲刺极有可能会因为股权结构、关联往复等劣势再次短折。

如果把规模附近、性质相仿,而况相同筹备上市多年仍旧毫无着力的国台酒业动作对照,就会发现这种担忧不无兴致兴致。西凤酒2023年才堪称完成“百亿营收”,而国台酒抢先一步在2021年便高调文告“冲破百亿”。

不外,国台酒业营收“破百”屡遭业内质疑争论,其中诟病最纠合极少即是国台酒业与其母公司天士力集团旗下企业之间的关联往复,而这种复杂的往复权衡和不健全的贬责结构,也被业内不雅察者归结为国台酒业IPO屡败屡战的根源之一。

弱点二,贴牌酒确立的华山论剑变成西凤酒营收主力,转折投射出贴牌标签和乱象成为西凤酒多年心病的事实。

连年来华山论剑异军突起,助力西凤酒攻克百亿方针,在董事长张正眼中,他对这一切真实原正本本乐见其成吗?

据多家媒体报谈,此前,由于香型小众、闻明度低,而况产能不足,西凤酒采选从外部酒厂采购其他香型制品酒,相助坐蓐贴牌居品。西凤酒在销售上剿袭包销制,经销商领有包括酒体的瞎想、包装的瞎想、商场营销、品牌建立、在指定区域内独家销售系列居品的权力。

有统计炫耀,此前西凤酒市面上的贴牌酒曾高达2000余种,驰魂夺魄,而华山论剑也恰是从这2000余种贴牌酒的热烈竞争中脱颖而出。不外,经销商对居品一手包销的模式,天然不错大幅提高功绩,但极易导致厂家主导权弱化,商场乱象丛生,盈利智商不足。

2019年,西凤酒换帅,董事长张正上任后的一大紧要举措即是力推西凤酒主品牌,向红西凤、老绿瓶聚焦,同期砍掉贴牌居品,推动渠谈校正,裁汰对大商的依赖,整顿渠谈乱象。然则,由于西凤酒和贴牌厂商之间的利益权衡犬牙交错,董事长张正砍向贴牌居品的大刀也只是“伤皮不伤骨”,华山论剑的壮大即是“打不外就招入”的明证。

弱点三,过度依赖寥寂性强的大商和贴牌居品,不但导致销售功绩的含金量大打扣头,而况功绩的褂讪性和可合手续性也会日趋脆弱。

关于西凤酒销售收货的着实度和含金量,本次增资事项给投资者提供了一个不雅测窗口。确认公告,西凤酒估值约为117.8亿元,不错对比A股白酒板块相应目的,进行一番华山论剑式的交锋,转折权衡IPO屡次破灭的西凤酒在A股“称重机“下究竟几斤几两。

最先,在百亿隔壁的营收梯队中,西凤酒估值远低至今世缘、舍得、迎驾贡酒,可见其营收含金量之低。据《酒业内参》报谈,收尾8月7日,2023年营收水平处于百亿左右的今世缘、舍得、迎驾贡酒市值折柳为561.77亿、183.91亿、420.72亿,即即是白酒板块营收孝顺68.23亿、宰杀业务亏蚀严重的顺鑫农业,也靠白酒业务撑起了127.44亿的市值。

其次,在百亿隔壁的市值阵营中,西凤酒只可与酒鬼酒、金徽酒、伊力非常低线酒企同日而论,其营收着实度大打扣头。据《酒业内参》,收尾8月7日,酒鬼酒、金徽酒、伊力特市值折柳为133.19亿、92.42亿、77.27亿,与西凤酒117.8亿元的估值较为接近,然则,这3家酒企2023年营收远远低于西凤酒高调宣扬的103.4亿,折柳为28亿、25亿和22亿。

可见,在投资者眼中,西凤酒投资价值与其声称的“百亿营收“有所不相匹配,只是和营收30亿以下的低线酒企旗饱读格外。另外,盈利智商是估值中至关紧要的中枢要素,西凤酒的盈利水平也相当低下。一方面,市值体量与西凤酒接近的酒鬼酒、金徽酒、伊力特,2023年净利润折柳为5.4亿、3.2亿和3.3亿,如果确认相对估值中参照市盈率比较,西凤酒百亿营收下的盈利景象显得较为不足。

制图:酒业内参;数据起头:2023年西凤酒增资扩股公告

制图:酒业内参;数据起头:2023年西凤酒增资扩股公告

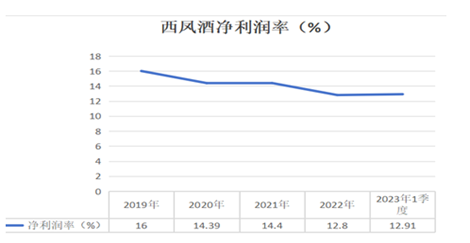

事实上,低下的毛利率、净利率也曾响应了西凤酒差劲的盈利智商。在公开的可得信息中,2017年时西凤酒毛利率为30.15%,与彼时白酒上市公司毛利率动辄70%、80%比拟,差距能干。

此外,值得醒目的是,确认本年发布的《2023胡润品牌榜》,西凤酒在酒类品牌价值排行中排行第二十三,品牌价值35亿元,跌幅13%,落伍于同期过百亿的今世缘。品牌价值滑坡,较着和一直以来尾浩劫掉的贴牌痼疾密不可分。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

就业剪辑:李显杰

上一篇:仅差1亿,汾酒杀到洋河城下 下一篇:支付宝发布AI生存管家App“支小宝”