![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

民生证券评A股行情:沉着的故事更动听

发布日期:2024-10-19 21:51 点击次数:57

民生证券合计,计谋出台的节律与市集节律天生可能错位,最覆盖置疑的是决议层的决心,国内末端需求与坐蓐作为成立的握续性值得期待,虽然这好像率是一轮与往常十余年来地产金溶解驱动的复苏迥然相异,什物破费的成立更应该顾问。与此同期,全球二次通胀似乎不行幸免,而相较于通胀自己偏低估的资源品价钱也或将再次展现弹性。

【论述导读】伴跟着市集高度亢奋的情感逐步降温,普涨行情或进入尾声。咱们在前期较为沉着地忽视要“放下踏空慌张”,当市集落潮时,咱们也领导投资者相似不要奴才市集,积极念念考畴昔的真实场景。

计谋出台的节律与市集节律天生可能错位,最覆盖置疑的是决议层的决心,国内末端需求与坐蓐作为成立的握续性值得期待,虽然这好像率是一轮与往常十余年来地产金溶解驱动的复苏迥然相异,什物破费的成立更应该顾问。与此同期,全球二次通胀似乎不行幸免,而相较于通胀自己偏低估的资源品价钱也或将再次展现弹性。

纲目

1 市集高度亢奋的情感逐步降温,普涨行情进入尾声。

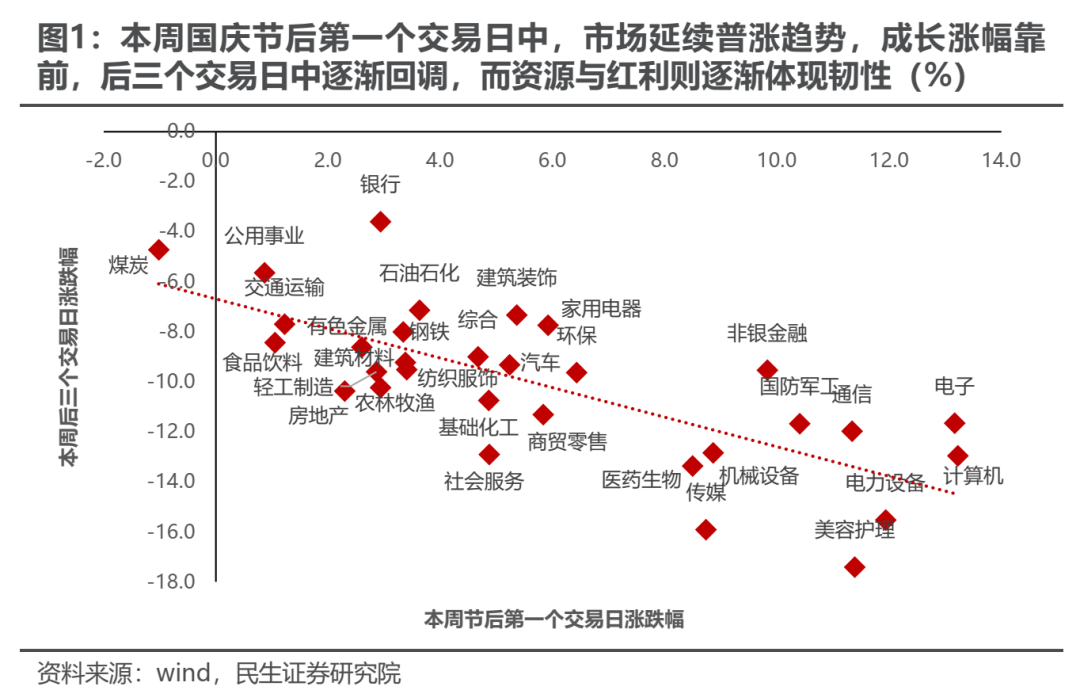

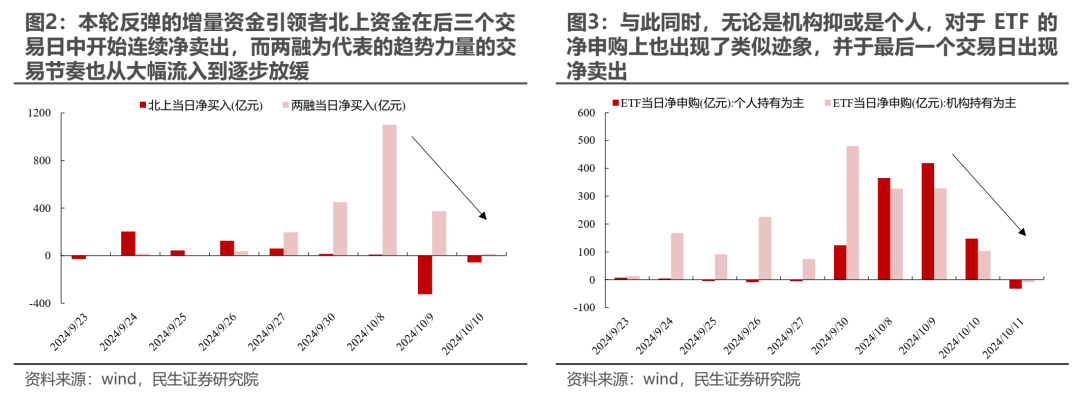

本周(2024.10.8至2024.10.11,下同)市集在后三个往翌日中迎来显豁分化,前期领涨的弹性品种成长和消费逐步回调,而资源与红利板块运行展现韧性。与此同期,来往面上的博弈相似运行加重,本轮反弹的增量资金引颈者北上资金运走运动净卖出,而两融为代表的趋势力量的来往节律也从大幅流入到渐渐放缓;与此同期,不管是机构抑或是个东说念主,关于ETF的净申购上也出现了雷同迹象,并于终末一个往翌日出现净卖出。

市集高度亢奋的情感逐步降温,有望对基本面的边缘变化再行变得敏锐。咱们在前期较为沉着地忽视要“放下踏空慌张”,而当市集落潮时,咱们也领导投资者相似不要奴才市集,积极念念考畴昔的真实场景。

2 宽财政的预期与践诺,最覆盖置疑的是决议层的决心。

计谋预期的松弛似乎成为了市集回调的获胜诱因,然则 “出台一揽子增量计谋”是宏不雅层面的系统性部署,计谋出台的节律与市集节律天生可能错位。错位带来的波动不是好的收益开首,咱们更应当赐与顾问的是当下计谋的主见、稳增长的范式与往常十余年地产金溶解驱动经济增长的阵势是否存在不同。

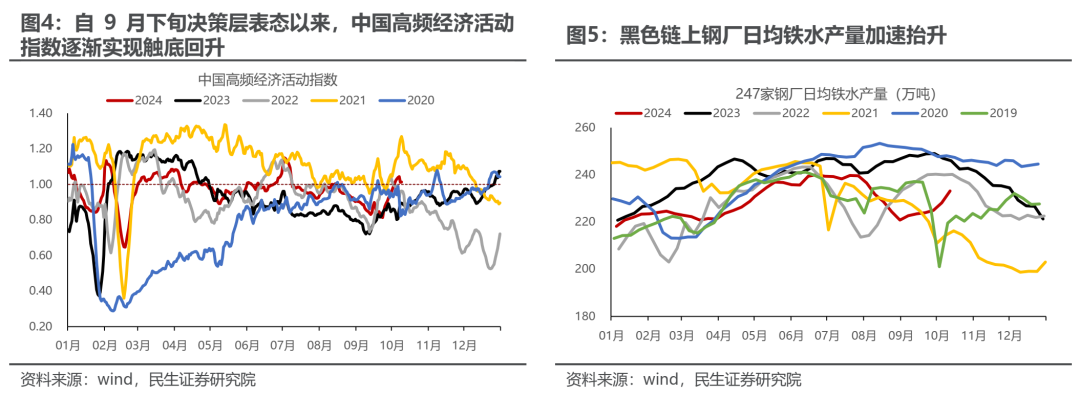

本年5月运行,握续的价钱下落与去金溶解导致最具韧性的什物职责量也出现下行,以量换价的轮回接近极限是触发本轮增量计谋出台,以暂缓去金溶解经过的主要要素。而高频视角来看,自9月下旬决议层表态以来,经济活跃度逐步已毕触底回升,多条产业链的坐蓐开工有所成立,仅仅握续性与弹性有待不雅察。

积极的信号是:在本周六的财政会上,决议层进一步开释政府部门成为覆盖全社会老本欠债表松开的中枢托举力量的信号。尽管在刺激范围上并未说起具体的数字,然则不管是关于场地政府化债问题,抑或是助力房地产见底企稳、促进消费与保障民生等领域,均给出了明确的指挥信号,从这一意旨上来看,决议层稳住经济总量的决心覆盖置疑,在中央财政与化债压力边缘缓解的场地财政共同发力下,国内末端需求与坐蓐作为成立的握续性值得期待。

虽然这好像率是一轮与往常十余年来地产金溶解驱动的复苏迥然相异,工业坐蓐看护相识增长与改善更等闲消费群体的收入预期与消费信心的念念路并未改换,什物破费的成立更应该顾问。

3 别忘了外洋的变化:二次通胀转头。

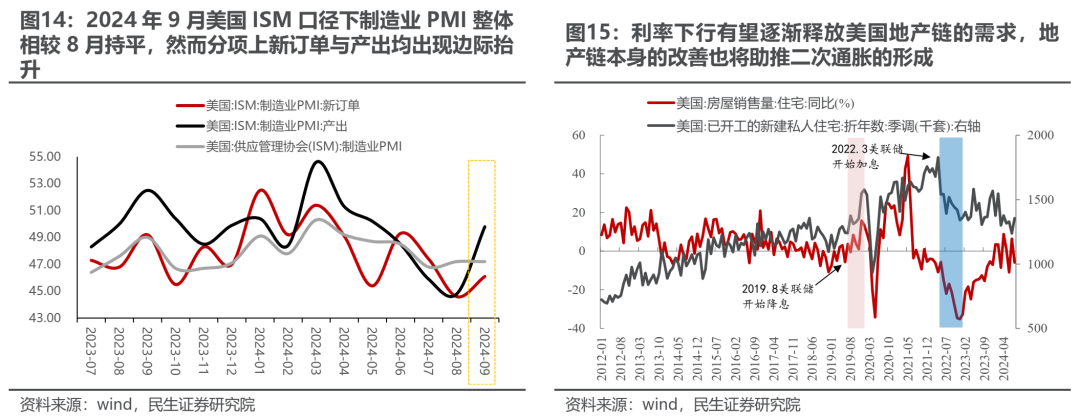

本周好意思国劳工统计局公布了9月通胀数据,CPI同环比读数上均全面超市集预期。结构上看,服务项还是具备韧性,而在商品项中,对市集利率敏锐型的耐用品、地产后周期消费品价钱抬升显豁。然则由于9月外部扰动要素较多(飓风天气+供应链扰动+地缘政事等),好意思联储在靠近一丝样本点的超预期时或展现出一定容忍度,短期内计谋转向的概率并不高。

而更浩瀚的事实是:超预期的工作与通胀数据再度标明当下好意思国经济还是充满韧性,跟着利率的束缚下行,往常被高利率所压制的制造业与房地产需求也将渐渐开释,撑握商品侧的价钱进一步反弹。全球二次通胀似乎不行幸免,而相较于通胀自己偏低估的资源品价钱也或将再次展现弹性。

4 中国故事未完待续。

咱们合计本轮计谋的转向和2022年底的转向有始有卒,皆是在坚握经济转型和结构调理情况下的浩瀚优化,这些优化将看护住经济和金融系统的相识性,为结构转型和产业升级与共同浊富提供坚实基础。在这一念念路下,咱们坚握合计什物破费领域是最优财富。优先推选:动力(煤炭、油)、有色(铜、铝、黄金)、船运(油运、干散、造船)。看好场地政府化债+中枢一级老本金注入等利好带动下大金融板块的握续成立:银行、保障、券商。部分具备全球竞争力的制造业板块样式优化运行出现:家电、农化成品、商用车。此外,在计谋组合拳落地后,基于中国住户财富欠债表不再松开的假定,推选消费者服务、航空板块的低位成立仍会接续。

风险领导:好意思联储降息程度不足预期;部分行业样式调理技巧超预期。

1 普涨行情或进入尾声,畴昔标的的遴荐更为浩瀚

本周(2024年10月8日至2024年10月11日,下同)为国庆节后第一个来往周,在第一个往翌日中,市集在假期积贮的动量驱动下的再度普涨后,在本周周中迎来了显豁分化,后三个往翌日中前期领涨的弹性品种成长和消费逐步回调,而资源与红利板块运行展现韧性。

值得一提的是,本周来往面上的博弈相似运行加重,本轮反弹的增量资金引颈者北上资金运走运动净卖出,而两融为代表的趋势力量的来往节律也从大幅流入到渐渐放缓;与此同期,不管是机构抑或是个东说念主,关于ETF的净申购上也出现了雷同迹象,并于终末一个往翌日出现净卖出,市集高度亢奋的情感逐步降温,普涨行情或进入尾声。

往后看,市集有望对基本面的边缘变化运行再行变得敏锐,投资者偶然不错真实放下“踏空慌张”,千里下心来念念考畴昔真实“中国故事”的原来。畴昔倘若果然牛市降临,主导板块自己应该就藏在新的故事之中,标的遴荐的浩瀚性可能繁密于浅薄判断指数的涨跌。大众期待市集演绎与过往相似的牛市节律与可类比警告,可能这种期待自己也拘谨了行情的级别与握续性。

2 宽财政的预期与践诺,最覆盖置疑的是决心

在市集回调的触发要素上,一个浩瀚原因可能是本周二市集计谋预期的松弛。咱们想强调的是,期待计谋的超预期与低于预期恒久是短期的博弈,更应当顾问的是计谋的主见与潜在的发力标的。在往常一段技巧里,握续的价钱下落与去金溶解导致最具韧性的什物职责量也出现下行,以量换价的轮回接近极限是触发本轮增量计谋出台,以暂缓去金溶解经过的主要要素。

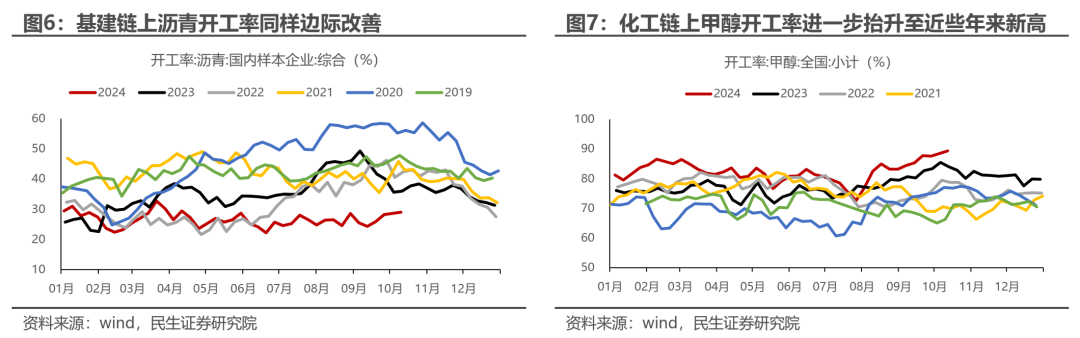

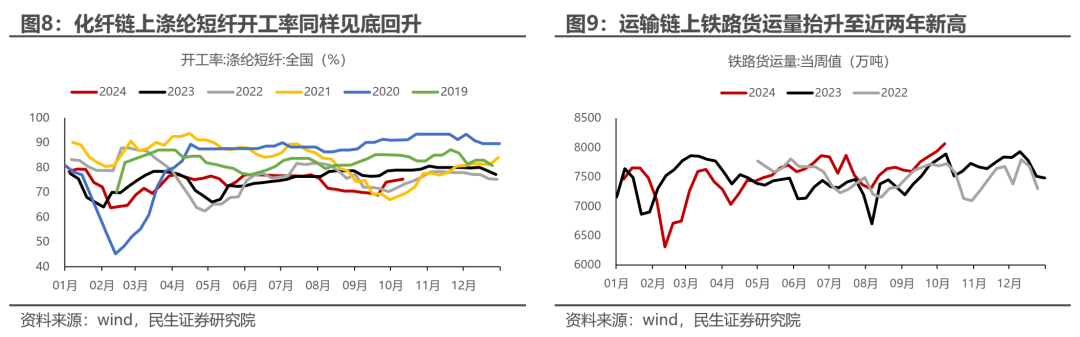

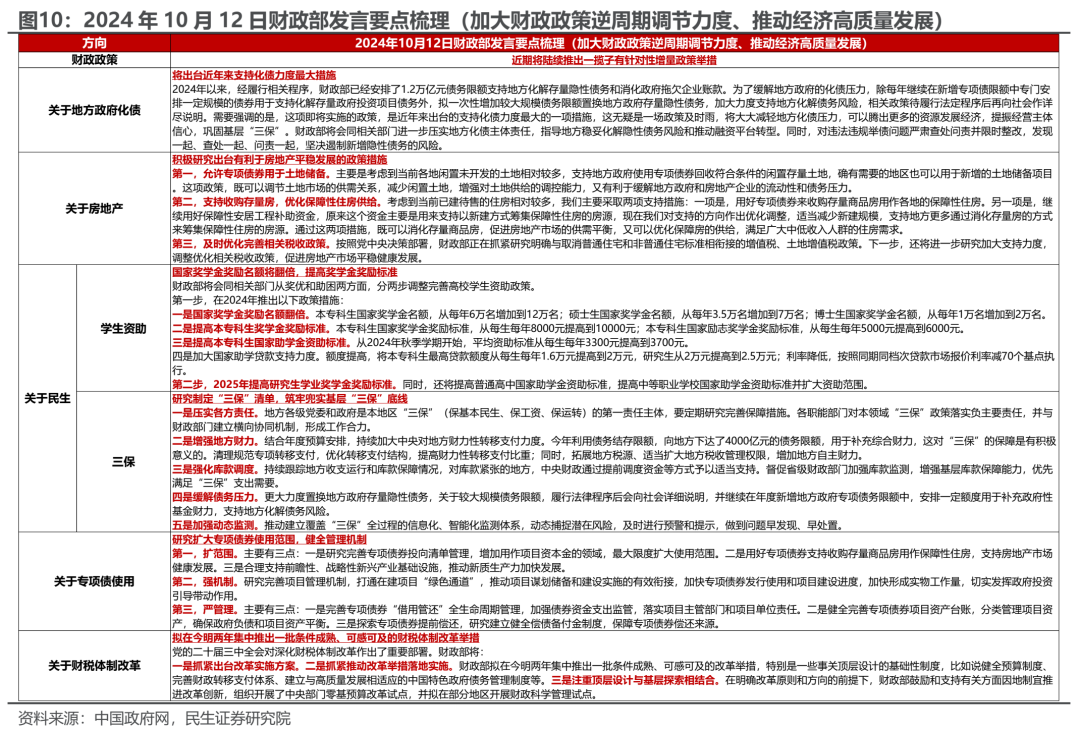

自9月下旬决议层表态以来,高频数据自满经济活跃度逐步已毕触底回升,多条产业链上中枢品种坐蓐开工有所成立:如玄色链上钢厂日均铁水产量加速抬升;基建链上沥青开工率相似边缘改善;化工链上甲醇开工率进一步抬升至近些年来新高,化纤链上涤纶短纤开工率相似见底回升;而运载链上铁路货运量抬升至近两年新高。

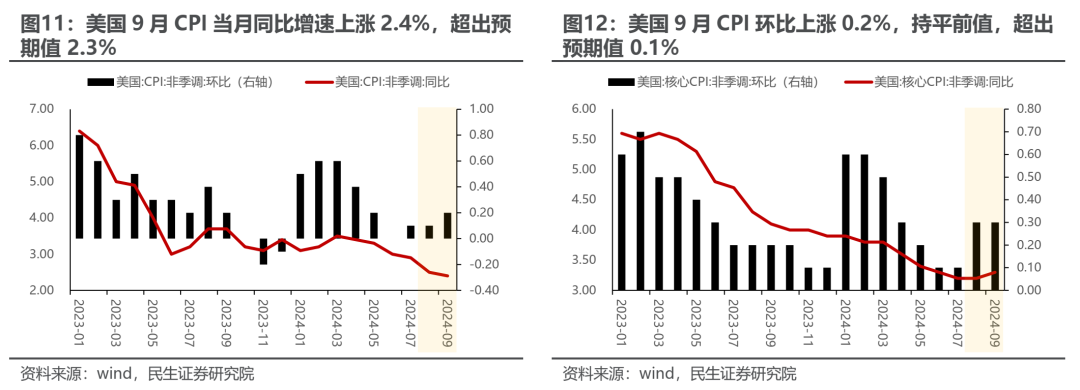

而值得一提的是,在本周六(2024年10月12日)的财政会议上,决议层定调“中央财政还有较大的举债空间和赤字空间”,在新一轮财富欠债表的奋力于上,政府部门有望成为覆盖全社会老本欠债表进一步松开的中枢托举力量。

尽管在刺激范围上并说起具体的数字,然则不管是关于场地政府化债问题,抑或是助力房地产见底企稳、促进消费与保障民生(下层三保、学生群体等)等领域,均给出了明确的指挥信号,从这一意旨上来看,决议层稳住经济总量的决心覆盖置疑,畴昔好像率的场景是:在中央财政与化债压力边缘缓解的场地财政共同发力下,国内末端需求与坐蓐作为成立的握续性值得期待,虽然这好像率是一轮与往常十余年来迥然相异的复苏(改善更等闲消费群体的收入预期与消费信心,稳住工业坐蓐的什物职责量),投资者也需要实时地从往常以地产金溶解所带来的经济成立历史警告中抽离,什物破费成立可能才是这一轮经济成立的中枢议题。

需要指出的是,“出台一揽子增量计谋”是宏不雅层面的一次系统性部署,是对自2022年以来回金溶解下的计谋念念路的全面优化与完善,计谋出台的节律自己便存在较大概略情味,当下投资者若是对其插足过多的顾问度反而会让我方与仓位掣襟肘见。

3 来自外洋的变化:二次通胀的详情味再度抬升

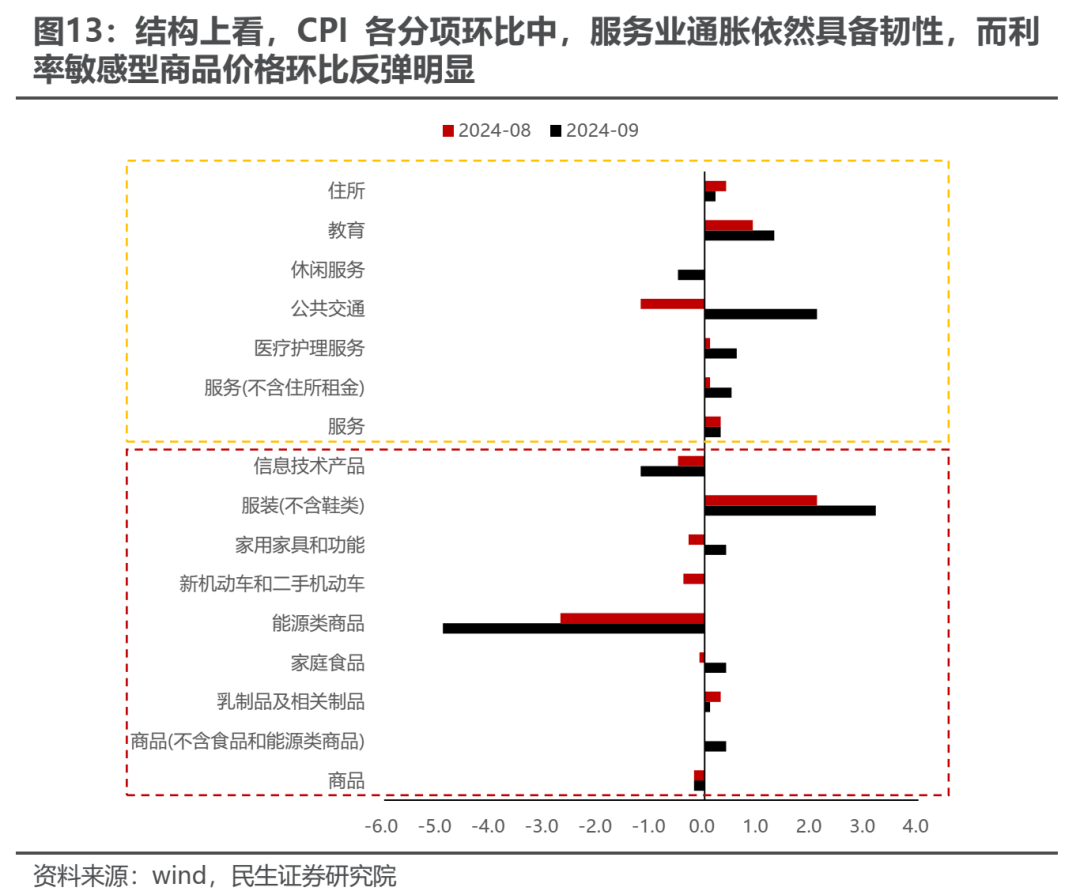

本周好意思国劳工统计局公布了9月通胀数据,CPI同环比读数上均全面超市集预期。关于CPI而言,9月当月同比增速高涨2.4%,较前值2.5%有所放缓,但超出预期值2.3%,展现出一定粘性;环比高涨0.2%,握平前值,超出预期值0.1%;而在更为浩瀚的中枢CPI上,9月同比高涨3.3%,小幅超出预期和前值3.2%;环比高涨0.3%,相似高于市集预期的0.2%。

结构上看,服务项还是具备韧性,而在资历了运动的环比价钱下过期,9月商品项(剔除动力与食物)通胀环比回升,其中对市集利率敏锐型的耐用品、地产后周期消费品价钱抬升显豁。

超预期的工作数据与通胀数据的发布一定程度上使得市集对好意思联储降息预期出现回摆,然则由于9月外部扰动要素较多(飓风天气+供应链扰动+地缘政事等),同期大选对财政计谋酿成制肘,使得好意思国经济对货币计谋依赖度更高,好意思联储在靠近一丝样本点的超预期时可能会展现出较高的容忍度,短期内计谋转向的概率并不高。

当下好意思国经济还是充满韧性,往常被高利率所拘谨的制造业与房地产需求也将渐渐开释,并进一步撑握商品侧的价钱反弹。国表里需求共振下,二次通胀似乎不行幸免,而本就相较于通胀自己偏低估的资源品价钱也将再行展现出弹性。

4 浓烈以后,念念考畴昔的中国故事

往常一段技巧老本市集空前的热度使得大皆投资者一霎地忽视了对基本面的顾问,而当一切逐步归于宁静,“踏空慌张”成为往常,咱们在当下也应当以更为沉着的头脑去念念考畴昔的基本面演绎。中国决议层已决心对2022年以来的去金溶解下的计谋支吾进行优化与完善,以中央政府为代表的政府部门逐步加速了成为新的扩表主体的要领,往常一段技巧以来中国什物流量的松开样式有望赢得逆转,而好意思国软着陆的场景愈发了了,在国表里需求成立的经过中,靠近全球步地的飘荡,中国制造业的上风仍然显豁,这会激勉更多什物需求,上游资源品还是是更为受益的品种。

优先推选:动力(煤炭、油)、有色(铜、铝、黄金)、船运(油运、干散、造船)。

看好场地政府化债+一级老本金注入等利好带动下大金融板块的握续成立:银行、保障,券商。

部分具备全球竞争力的制造业板块样式优化运行出现:家电、农化成品、商用车。

此外,在计谋组合拳落地后,基于中国住户财富欠债表不再松开的假定,推选消费者服务、航空板块的低位成立仍会接续。

5 风险领导

1) 好意思联储降息程度不足预期。好意思联储超预期地耐久将利率看护高位将大幅扼制全球巨额商品需求,并使得好意思元大幅走强,这将打击巨额商品价钱。

2) 部分行业样式调理技巧超预期。若是部分行业的产业样式加速下行或出清技巧超出预期,那么中期问题将在短期内提前裸露,进而一定程度上压制市集情感。

本文作家:牟一凌(S0100521120002),吴晓明(S0100523080002),著述开首:一凌策略霸术,原文标题:《沉着的故事更动听 | 民生策略》

风险领导及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资建议,也未商酌到个别用户独特的投资主见、财务情状或需要。用户应试虑本文中的任何见识、不雅点或论断是否恰当其特定情状。据此投资,株连自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:张恒星

上一篇:但斌复兴任泽平相关言论:“疏浚”到此适度,东方港湾也曾是百亿私募冠军 下一篇:广发证券:“21广发13”将于10月15日付息