![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

半年报点评 | 东软集团:盈利技艺谨慎普及显韧性,研发插足提质增效赋新能

发布日期:2024-09-14 03:18 点击次数:138

证券究诘叙述称呼:东软集团(600718)2024半年报点评:盈利技艺谨慎普及显韧性,研发插足提质增效赋新能

对外发布时刻:2024年9月6日

公司点评 东软集团

事件:公司2024年上半年达成营业收入42.99亿元(+10.52%),归母净利润0.98亿元(+3.39%),扣非净利润0.40亿元(+28.67%)。规划活动产生的现款流量净额-1.83亿元(+65.02%)。

叙述正文

投资要点

中期收入限制结合四年稳增,新签合同及在手订单储备精湛

公司死力于推动经管决策智能化、数据身分价值化,在多范围发布新家具、新服务并落地应用。上半年新签合同及在手订单双增长。分行业来看:医疗健康及社会保险收入6.90亿元(-8.22%),新签10余个掩盖“聪慧病院”要害范围的千万级表情;新增助力24家、累计助力70家病院客户通过国度电子病历系统功能应用水平高等别评级;新增9家、累计为50余家医共体客户提供服务,发布以很是运营和数据启动为中枢的“8+1”蜕变型县域医共体经管决策。智能汽车互联收入17.30亿元(+7.58%), 与浩瀚国表里车厂保持深度协作,举座出货量同比增长起头25%;出海联系业务保持快速增长,上半年新增定点金额同比增长70%,举座出货量增长起头50%,其中Nagivi座舱域软件家具出货量增长约150%;车路云一体化政策频出带来增量新阛阓。聪慧城市收入7.06亿元(+17.02%),以AI化、数据价值化为持手,叙述期内签署掩盖常州、武汉、泰州、唐山、沈阳等多个城市的策略协作条约,将别离在聪慧城市、聪慧政府等范围开展全面协作。企业互联过头它收入11.73亿元(+26.59%),聚焦数据可视化、AI数据科学平台等面向数据价值化应用的家具,已完成基于当然说话的智能分析(大模子)决策考据,中企出海业务限制达成近翻倍增长,成为中企出海和在华外企首选服务供应商之一。举座来看,公司在行业细分阛阓上风地位厚实,在经管决策智能化、数据身分价值化两大蜕变业务宗旨均达成了一定冲破。连年来连续谨慎发展,在主业规划及阛阓开拓方面进展出了较强发展韧性。

盈利技艺谨慎普及,研发插足提质增效

利润端,主营业务净利润(股权引发计划行权盘算)1.93亿元(+18.15%),告成完成年头按策略变革和规划节律详情的阶段宗旨。举座销售毛利率达到30.37%(+0.77pcts),达成总毛利率和分业务板块毛利率全线普及。销售/经管/研发三项用度别离(-6.63%/+25.74%/-1.35%),举座基本保持平安;财务用度(+189.30%),主要系汇率波动,汇兑失掉较上年同期增多所致。现款流端,规划活动产生的现款流量净额-1.83亿元(+65.02%),叙述期内销售商品、提供劳务收到的现款较上年同期增多较多,规划性现款流达成同比大幅改善。研发插足方面,公司连续优化研发资源建设,不停深远大模子手艺在软件工程推行中的应用。放浪鼓舞智能化软件出产,在有用裁减研发成本的同期,大幅提高研发效率与研发质地。从研发蜕变后果看,上半年公司自研“领智”(IndustraMind)通用大说话模子并完成备案,东软大说话模子系统工程(LLM-SE)联系框架、手艺、容貌及器具集已集成于东软IndustraMind智能体平台以及东软AIMate大模子应用快速拓荒平台中,助力鼓舞高质地AIGC行业应用拓荒体系工程。当今,公司在医保、卫健、东说念主社、政务服务等范围的专科大模子优化已全面张开,并缓缓用于智能化经管决策研发。咱们合计,研发资源优化建设和大模子手艺在软件出产范围的推行应用,对企业提质增效影响较大。况且,一定流程上拉动了公司家具阛阓竞争力及销售毛利率的举座普及。

组织架构及家具决策策略变革收效渐显,死力于推动企业规划及中枢业务高质地、限制化发展

2024年上半年,公司强力推动要紧策略变革,引申了面向经管平台、研发体系、软件出产体系、营销体系、生态、指引力与东说念主才等专项变革责任。公司在国内设有多个区域总部,面向全球在多个国度和地区设有子公司,构建了具备复古连续限制化国外业务和生意价值创造力的全面组织技艺,酿成了面向全球的业务与服务集聚。此外,公司推动经管决策的智能化、数据价值化、服务化和生态化,上半年重心推动经管决策的智能化和数据价值化,取得积极收效:在AI化方面,公司以魔形科技究诘院为主引擎,围绕交互智能、默契智能、事务智能、决策智能,全面鼓舞经管决策的智能化,研发并推出“领智”(IndustraMind)通用大说话模子、“探索”多模态医学东说念主工智能平台、“飞标”医学影像标注平台、智能病历生成、AI-CDSS疾病学问库家具、基于大模子的医保智能数据查询分析应用、基于数字东说念主和智能体的群众服务系统等,并已在客户场景多点落地。在数据价值化方面,公司挖掘众大都据价值化蜕变应用场景,加速在民生数据价值化范围的业务落地。面向聪慧病院、医保、东说念主社等多个范围,公司积极打造高端病院临床专科数据价值化专项、医疗健康数据价值化平台、数字服务经管决策、等蜕变家具和应用。为助力政府更好地开释数据价值潜能,与福建、湖北、泰州、常州等多省市的大数据集团达成策略协作,合并打造“数据身分×医疗健康”“数据身分×聪慧城市”服务新模式。咱们合计,公司本年以来放浪推动的两大策略宗旨变革收效渐显,将来有望连续推动其企业规划及中枢业求达成高质地、限制化发展。

投资提倡

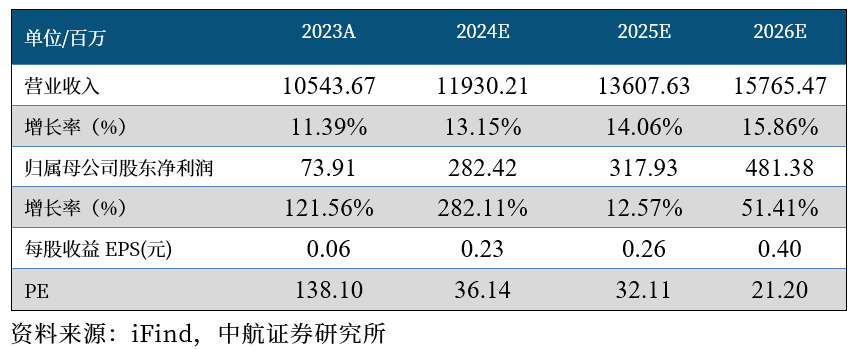

咱们合计,公司组织架构及家具决策策略变革收效渐显,盈利技艺谨慎普及显韧性。瞻望公司2024-2026年的营业收入别离为119.30亿元、136.08亿元、157.65亿元;归母净利润别离为2.82亿元、3.18亿元、4.81亿元,对应当今PE别离为36X /32X /21X,守护“买入”评级。

风险辅导

卑劣需求不足预期;手艺迭代加速;阛阓竞争加重。

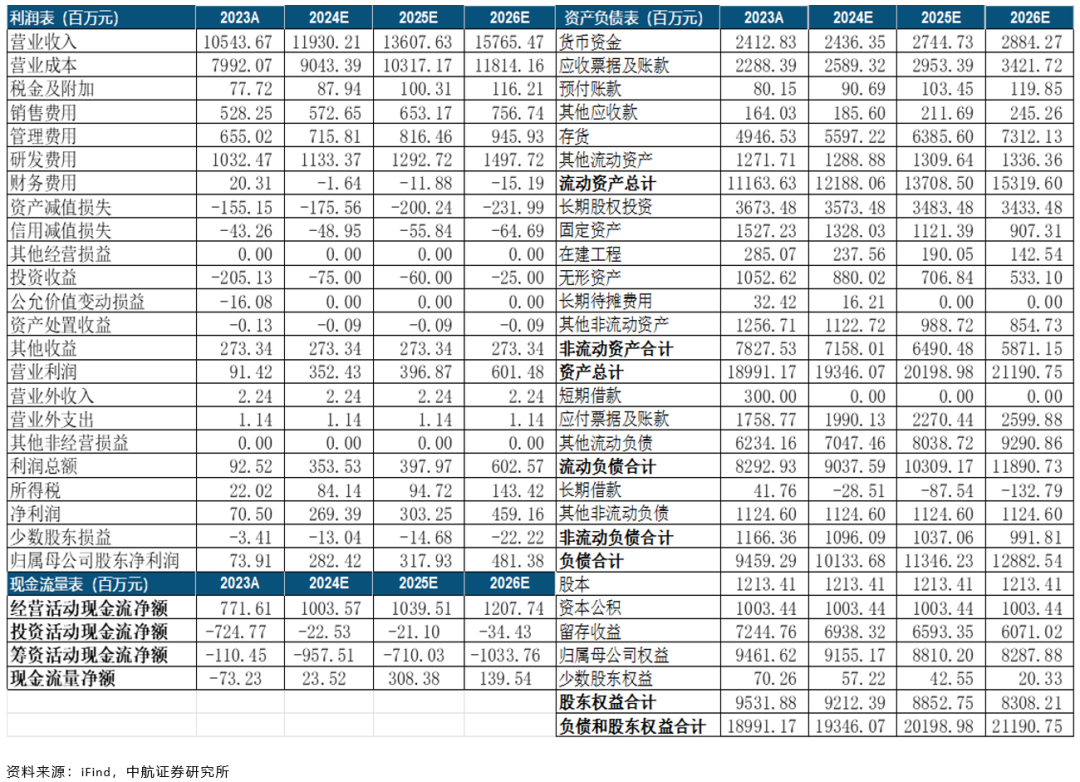

盈利预测节录

附表:盈利预测

中航先进制造 团队先容

邹润芳:中航证券总司理助理兼究诘所长处。先后在天风证券、安信证券等厚爱经管扫数这个词先进制造业多个行业小组的究诘,团队在军民交融、智能制造、新动力汽车、先进装备、新材料、半导体竖立等多个范围有较深的产业资源积淀。并受聘为多家国有大型机构和上市公司的外部各人和投资决策委员会委员。率领团队曾五次得到新钞票最好分析师机械(军工)第又名、上证报和金牛奖等也多依次一。践行“老本服务产业”的原则,团队领有军工、新动力和先进制造产业中枢资源,曾匡助多个公司导入龙头公司供应链,曾协助多个上市公司完成产业并购和再融资等表情。SAC执业文凭:S0640521040001。

卢正羽:先进制造究诘员。香港科技大学理学硕士,2020年头加入中航证券究诘所。掩盖通用竖立、军民交融、计较机板块。SAC执业文凭:S0640521060001。

闫智:先进制造究诘员。南京大学工学硕士,2022年7月加入中航证券,掩盖机器东说念主、工业母机、回信籍流体等。SAC执业文凭:S0640122070030。

中航究诘

中航证券究诘所由五次得到新钞票机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,效率打造总量究诘引颈,以军工、硬科技为代表的策略新兴产业链投研体系,同期重心掩盖部分大陡然范围。

究诘所领有当今全阛阓限制最大的军工团队,依托航空工业集团浩瀚的央企股东上风,深度掩盖军工行业各范围,全面服务一二级阛阓。并依然掩盖宏不雅、策略、先进制造、科技电子、新动力、新材料、医药生物、农林牧渔、非银、社会服务等多个究诘宗旨,死力于探索策略产业的发展宗旨,拓展产融结合的深度与广度,为客户和集团创造价值。

免责声明

本叙述并非针对意图送发或为任何就送发、发布、可得到或使用本叙述而使中航证券有限公司过头关联公司违背当地的法律或规矩或不错致中航证券受制于法律或规矩的任何地区、国度或其它统辖区域的公民或住户。除非另有线路,不然此叙述中的材料的版权属于中航证券。未经中航证券事前书面授权,不得改动或以任何形状发送、复印本叙述的材料、实质或其复印本予以任何其他东说念主。

本叙述所载的尊府、器具及材料只提供给尊驾作参考之用,并非动作或被视为出售或购买或认购证券或其他金融单子的邀请或向他东说念主作出邀请。中航证券未有接收行动以确保于本叙述中所指的证券适合个别的投资者。本叙述的实质并不组成对任何东说念主的投资提倡,而中航证券不会因接收本叙述而视他们为客户。

本叙述所载尊府的来源及不雅点的出处王人被中航证券合计可靠,但中航证券并不成担保其准确性或完满性。中航证券不合因使用本叙述的材料而引致的失掉负任何职守,除非该等失掉因明确的法律或规矩而引致。投资者不成仅依靠本叙述以取代运用寂寥判断。在不同期期,中航证券可发出其它与本叙述所载尊府不一致及有不同论断的叙述。本叙述及该等叙述仅反应叙述撰写日分析师个东说念主的不同设思、办法及分析容貌。为免生疑,本叙述所载的不雅点并不代表中航证券及关联公司的态度。

中航证券在法律许可的情况下可参与或投老本叙述所说起的刊行东说念主的金融来去,向该等刊行东说念主提供服务或向他们条目予以生意,及或持有其证券或进行证券来去。中航证券于法律快乐下可于发送材料前使用此叙述中所载尊府或意见或他们所依据的究诘或分析。

(转自:先进制造不雅察)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:2024年09月06日主要奢靡地煤炭报价 下一篇:ST证通(证通电子)股票索赔:信披不法拟受搞定,投资者索赔应知