![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

江苏金租:功绩增长难掩隐忧

发布日期:2024-09-20 11:09 点击次数:171

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开始:证券之星

行为A股市集上的独一金融租出公司,江苏金租(600901.SH)日前发布半年报夸耀,公司上半年竣事贸易、净利润双双增长,且净利润增速突出了营收,同期公司财富鸿沟也保握了突出10%的增势。

不外证券之星提神到,天然公司权术狡计推崇细致,但是上半年公司的成本充足率狡计均出现下降,此外公司的不良融资租出财富余额接续飞腾,较客岁末又加多1.06亿元,合座不良融资租出财富鸿沟突出了11.4亿元。

而自公司8月16日露馅半年报后,半个多月内公司股价飘荡下落;同期自本年七月份股价更变高以来,近两个月公司股价彰着回落,累计跌幅已靠近10%。

01. 功绩与股价推崇背离

公开尊府夸耀,江苏金租设备于1985年6月,后于2018年登陆成本市集,亦然国内独逐一家A 股上市的金融租出公司。公司主要从事融资租出业务,主要业务阵势包括径直租出、售后回租等。

8月16日晚,江苏金租发布2024年中报夸耀,公司竣当事者营收入26.16亿元,同比飞腾8.47%;归母净利润14.34亿元,同比飞腾8.8%;扣非净利润14.14亿元,同比飞腾8.18%。

其中2024年第二季度,公司单季度主营收入13.34亿元,同比飞腾11.12%;单季度归母净利润7.23亿元,同比飞腾13.18%;单季度扣非净利润7.14亿元,同比飞腾13.08%。

同期,公司财富鸿沟达1330.49 亿元,较上年末加多131.29 亿元,增长 10.95%,其中融资租出财富鸿沟1269.00 亿元,较上年末加多 127.91 亿元,增长11.21%。

证券之星提神到,融资租出收入、权术租出收入和同行利息收入组成公司的主贸易务收入。上半年公司主贸易务收入为41.04亿元,同比加多3.62亿元,增长 9.67%,其中:融资租出业务收入39.88亿元,占主贸易务收入比重 97.17%,同比加多3.08亿元,增长8.38%。

不外在主贸易务成本,包括利息支拨、手续费佣金支拨和权术租出成本等技俩也有所加多,论说期内,公司主贸易务成本15.28亿元,同比加多1.65亿元,增长 了12.13%,其中利息支拨增长了12.38%。

值得一提的是,尽管江苏金租上半年功绩推崇可圈可点,但二级市集的投资者似乎并不“买账”。公司于8月16日发布半年报后,8月20日和8月21日分裂下落2.85%和3.56%。

而在近半个月工夫里,公司股价合座呈现飘荡下落,同期公司本年下半年股价合座推崇也较疲软,在7月1日-9月9日的两个月工夫里,股价累计下落达到了9.90%。

02. 成本充足率狡计下滑

一般而言,成本充足率是在租出交往经由中,融资租出公司应付支付风险的根柢保证,亦然融资租出公司权术才略的伏击秀美。唯有具备充足的成本,融资租出公司才不祥保管权术的阐述性和握续性。

证券之星提神到,半年报夸耀,适度上半年末,江苏金租的成本充足率、一级成本充足率、中枢一级成本充足率,均较上年末减少。分裂为15.22%、14.06%和14.06%。减少了0.48个百分点、0.49个百分点、0.49个百分点。

骨子上,这并非江苏金租初次出现雷同情况。公司2023年半年报亦夸耀,江苏金租成本充足率14.92%,比上年末减少0.74个百分点;一级成本充足率13.76%,比上年末减少0.76个百分点;中枢一级成本充足率13.76%,比上年末减少0.76个百分点。

一样在2022年半年报中,江苏金租曾经出现成本充足率较2021年年末减少的情况。

尽管江苏金租现在的成本充足率水平尚未波及监管红线,但其流畅多个论说期出现下降趋势,不仅削弱了公司在承受市集波动和风险冲击时的缓冲空间,也显现了其成本补充机制的不及。

这种下降若得不到灵验遮盖,可能会进一步侵蚀其权术肃穆性。此外,成本充足率下降的背后或长远着公司对外延迟与业务发展存在资金压力,其在财富欠债解决上的潜在风险累积值得警惕。

03. 不良融资租出财富余额加多1亿

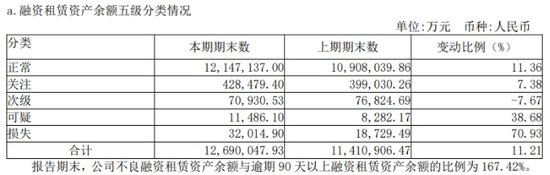

财富质料方面,适度论说期末,江苏金租不良融资租出财富率 0.90%,较年头镌汰0.01个百分点。

关联词,半年报夸耀,论说期末,公司不良融资租出财富余额为11.44亿元,比上年末加多1.06亿元,增长10.20%。

证券之星提神到,公司按照五级分类评级轨制评估融资租出财富的财富质料,评级为次级、可疑、蚀本的财富为不良融资租出财富。

其中,除了次级较上期有所镌汰外,可疑类和蚀本类分裂同比飞腾了38.68%和70.93%;同期温煦类也加多了7.38%,合座鸿沟从39.90亿元,飞腾到了42.85亿元。

同期公告还露馅,论说期末,公司不良融资租出财富余额与落伍90天以上融资租出财富余额的比例为167.42%。

值得提神的是,尽管温煦类融资租出财富不属于不良财富限制,但其握续增长的趋势已对公司合座财富质料组成隐性威迫。

温煦类财富的鸿沟扩唐突味着江苏金租财富组合中的旯旮风险正在积蓄,财富劣变的可能性加多。

尤其是在可疑类和蚀本类财富大幅飞腾的布景下,这部分温煦类财富很可能会进一步恶化为不良财富,导致公司面对更大的财富减值压力。

此外,尽管公司宣称均远高于监管条目,但适度论说期末,江苏金租拨备率3.89%,较上年末的4.08%减少0.19个百分点;拨备遮掩率 431.22%,较上年末的448.38减少17.17个百分点,也意味着风险缓冲才略相对有所缩小。尤其是在不良融资租出财富余额握续增长的布景下,这种削弱的风险退缩才略很可能为将来的财富减值压力埋下隐患。(本文首发证券之星,作家|李一又)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:杨红卜

上一篇:2024年凯度BrandZ最具价值中国品牌100强出炉!国有四大行位列前20 宁波银行初度上榜 下一篇:反弹十有八九是中继