![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

好意思国经济零落的八大来去信号

发布日期:2024-10-13 20:18 点击次数:159

开始:一瑜中的

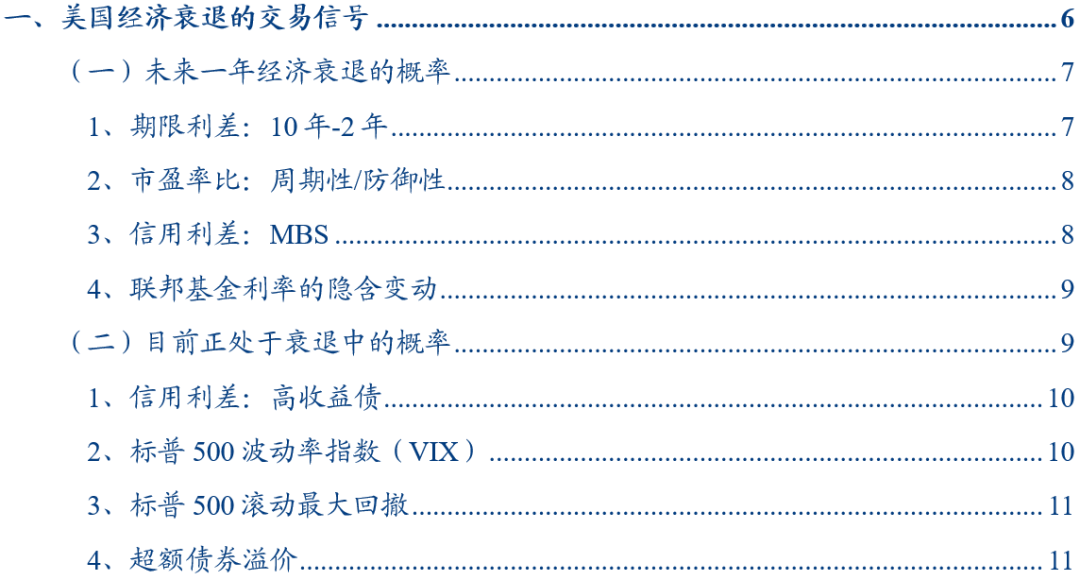

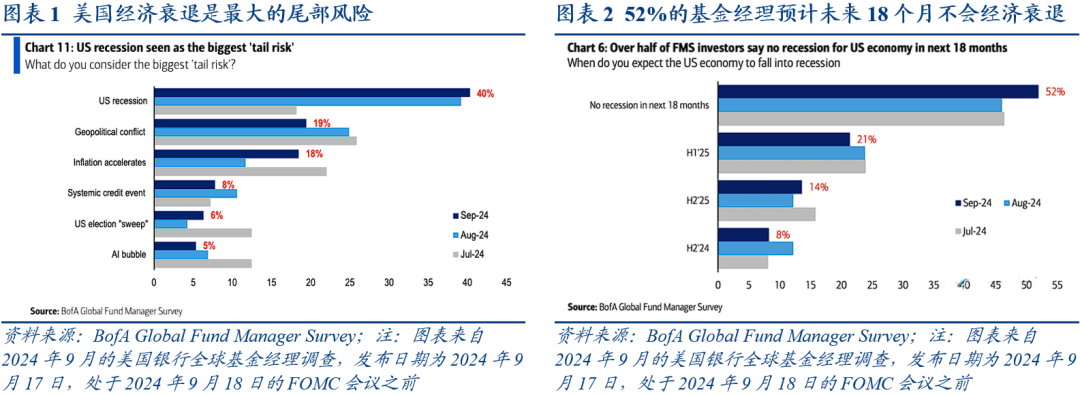

近期好意思国零落来去成为市集暖和的热门,好意思国银行大师基金司理侦查深入好意思国经济零落是最大的尾部风险。咱们接受国际市集广大通用的八大来去缠绵测算市集隐含零落概率,发现好意思国经济零落概率较低,与好意思国银行大师基金司理侦查中52%的基金司理瞻望改日18个月不会经济零落的侦查成果基本一致。示寂2024年9月18日,改日12个月好意思国经济发生零落的平均概率为37%,而当下好意思国经济处于零落的平均概率为7%。值得防御的是,8个来去缠绵中仅有联邦基金利率改日12个月的隐含变化这一个缠绵测算的好意思国经济零落概率杰出50%,其余7个缠绵测算的好意思国经济零落概率均不及50%。洽商到现时好意思国经济主要的尾部风险在于家庭部门中的低收入群体,大要被高收入群体的花消韧性/财政开销的永恒偏强所对冲,咱们判断联邦基金利率隐含变化(基于OIS利率互换)“抢跑”零落来去的可能性更大。

一、好意思国经济零落的来去信号

咱们接受8个来去缠绵测算的好意思国经济零落概率较低:改日12个月好意思国经济发生零落的平均概率为37%,其中联邦基金利率改日12个月的隐含变化、好意思国国债期限利差、MBS信用利差以及标普500周期与介意行业市盈率之比隐含的经济零落概率分别为93%、37%、19%以及0%;当下好意思国经济处于零落的平均概率为7%,其中逾额债券溢价、标普500最大回撤、VIX以及高收益债信用利差隐含的经济零落概率分别为17%、5%、5%以及0%。

值得防御的是,8个来去缠绵中仅有联邦基金利率改日12个月的隐含变化这一个缠绵测算的好意思国经济零落概率杰出50%,达到了93%,而其余7个缠绵测算的好意思国经济零落概率均不及50%。何如清醒这一表象?可能的阐述有二,一是联邦基金利率隐含变化高估了好意思国经济零落的可能性,二是其余7个缠绵低估了好意思国经济堕入零落的概率。洽商到现时好意思国经济主要的尾部风险在于家庭部门中的低收入群体,大要被高收入群体的花消韧性/财政开销的永恒偏强所对冲,这一轮好意思国经济周期步入深度零落的概率并不大,因此咱们判断现时联邦基金利率改日12个月的隐含变化(基于OIS利率互换)“抢跑”好意思国零落来去的可能性更大。

二、改日一年经济零落的概率

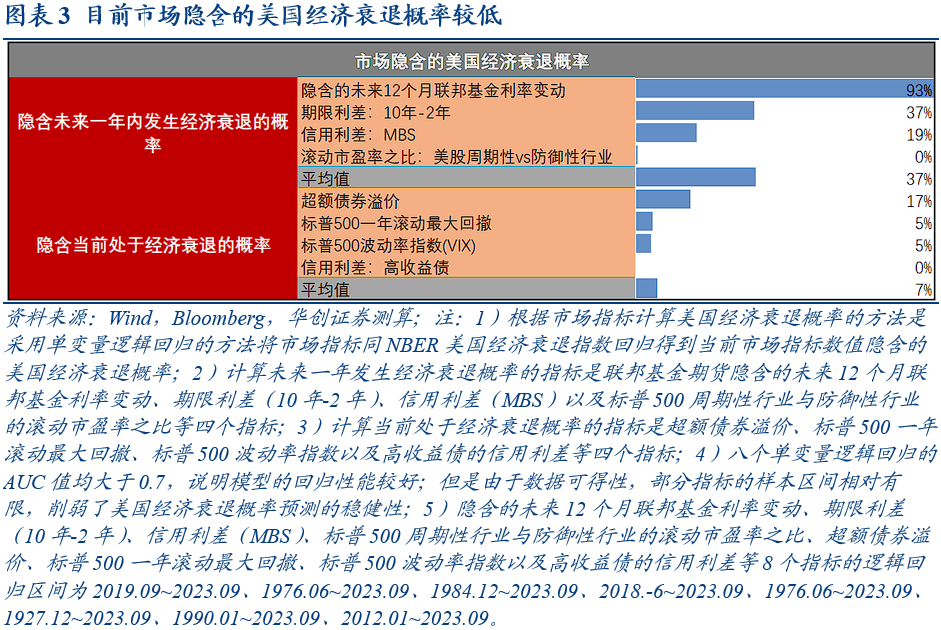

1、好意思国国债10年-2年期限利差。好意思国国债期限利差常被视为预测经济零落的着急缠绵。因此,咱们接受好意思国10年-2年国债期限利差与经改革的NBER经济零落指数作念逻辑追忆。示寂2024年9月18日,好意思国10年-2年国债期限利差为0.06%,预测改日12个月发生经济零落的概率为36.6%。

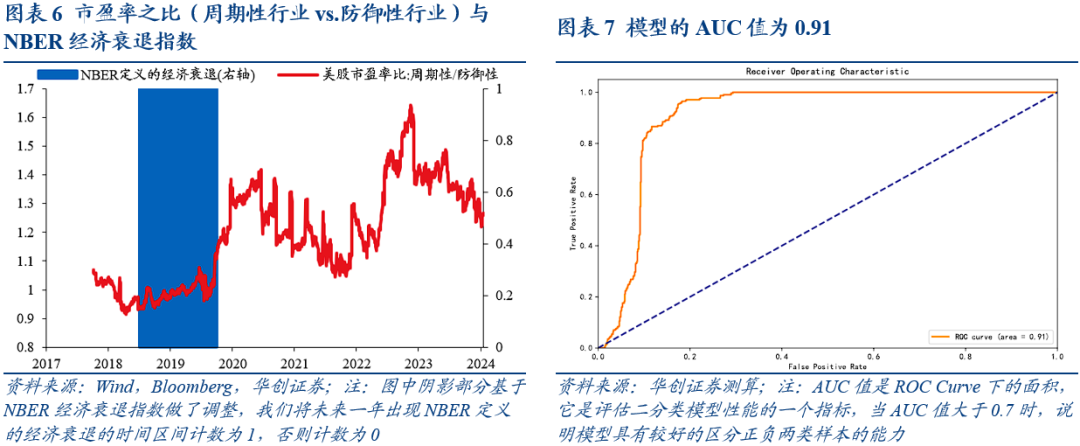

2、好意思股周期性与介意性行业的市盈率比。周期性股票频繁与经济周期细巧谋划,而介意性股票则在经济不笃定性或零落本事不异施展较好。因此,咱们用好意思股周期性行业与介意性行业的市盈率之比与经改革的NBER经济零落指数作念逻辑追忆。示寂2024年9月18日,好意思国周期性行业与介意性行业的市盈率之比为1.27,预测改日12个月发生经济零落的概率为0.4%。

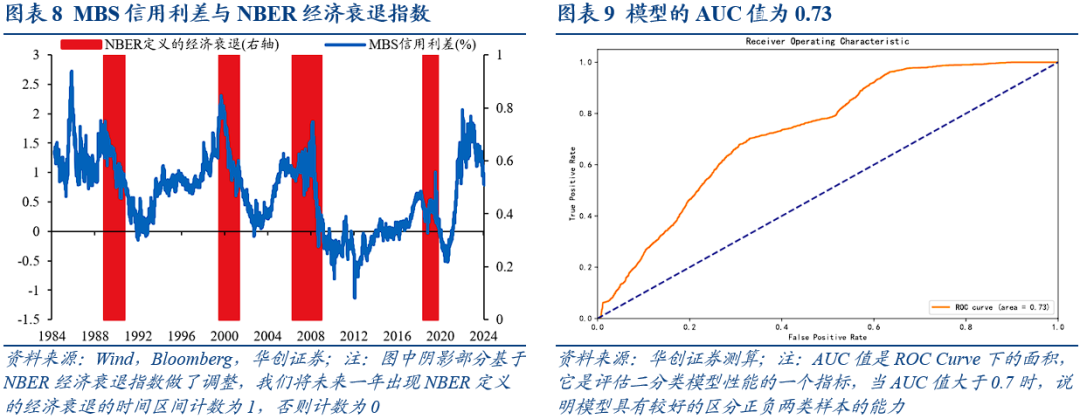

3、MBS信用利差。MBS信用利差与好意思国经济零落之间存在一定的关联。经济零落本事,由于投资者对风险钞票的需求下跌,MBS的信用利差不异会扩大,因为投资者条款更高的风险溢价。因此,咱们用MBS信用利差与经改革的NBER经济零落指数作念逻辑追忆。示寂2024年9月18日,好意思国MBS信用利差为0.80%,预测改日12个月发生经济零落的概率为19.3%。

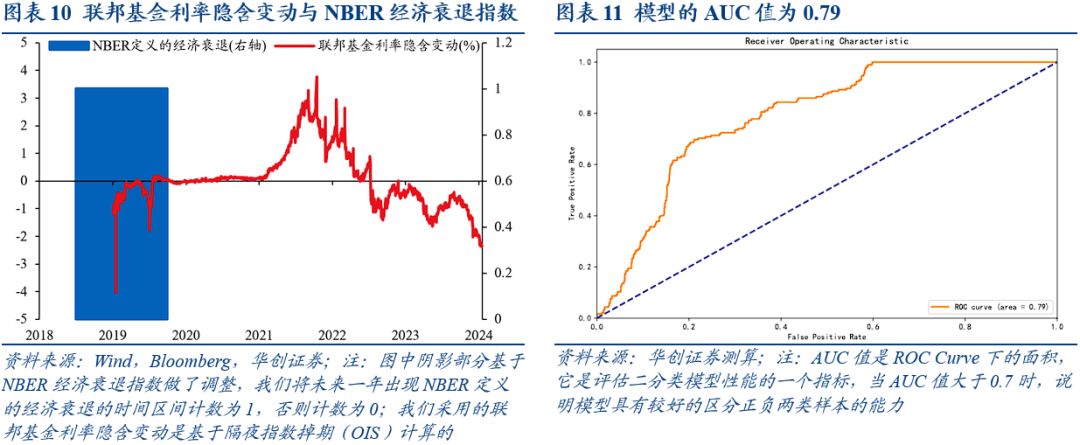

4、联邦基金利率的隐含变动。联邦基金利率改日12个月的隐含变化是市集对好意思国经济零落可能性的一种预测。当市集预期好意思国经济可能参加零落时,投资者频繁预期好意思联储会缩短利率以刺激经济。因此,咱们用联邦基金利率改日12个月的隐含变化与经改革的NBER经济零落指数作念逻辑追忆。示寂2024年9月18日,好意思国联邦基金利率改日12个月的隐含变化为-2.34%,预测改日12个月发生经济零落的概率为93.1%。

三、当今正处于零落中的概率

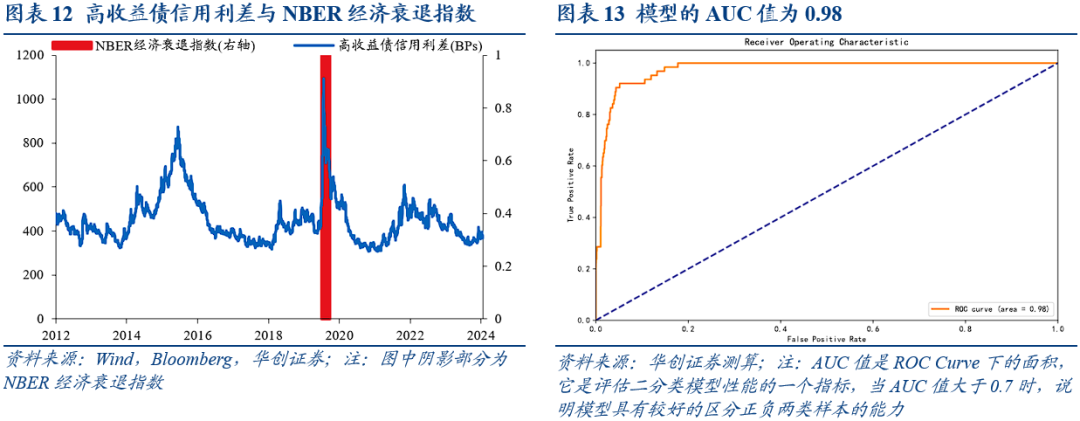

1、高收益债信用利差。高收益债信用利差是掂量市集对信用风险的抵偿,与好意思国经济零落有密切关系。经济零落本事,由于失约风险的增多,投资者频繁条款更高的风险溢价,从而导致信用利差扩大。因此,咱们用高收益债信用利差与NBER经济零落指数作念逻辑追忆。示寂2024年9月18日,好意思国高收益债信用利差为366.09BP,隐含当今处于经济零落的概率为0.04%。

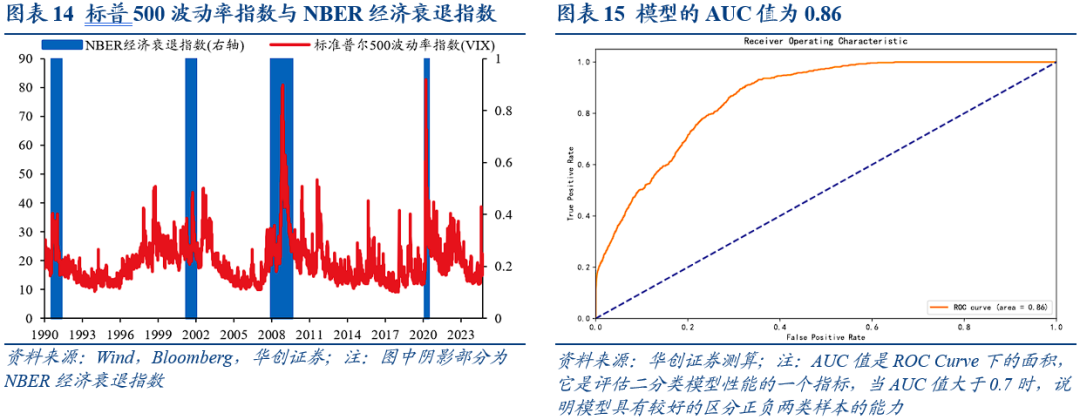

2、标普500波动率指数。VIX指数是掂量好意思国股市预期压力的缠绵,其高潮频繁与投资者的心焦情谊谋划联,而这种情谊可能与对经济零落的担忧相关。因此,咱们用标普500波动率指数(VIX)与NBER经济零落指数作念逻辑追忆。示寂2024年9月18日,好意思国高收益债信用利差为18.2,隐含当今处于经济零落的概率为4.7%。

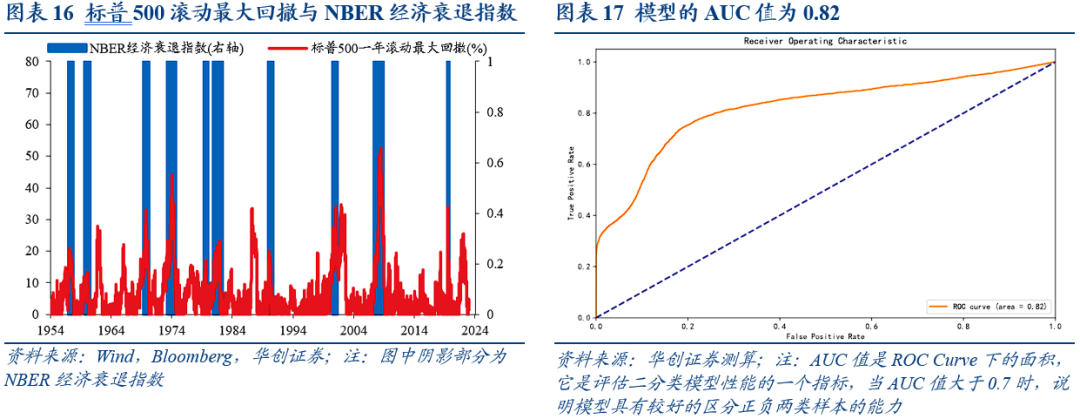

3、标普500升沉最大回撤。标普500升沉最大回撤是掂量市集风险和投资风险的着急缠绵。经济零落本事,由于市集的不笃定性,投资者不异会资历钞票价值的显贵下跌,频繁导致升沉最大回撤增多。因此,咱们用标普500升沉最大回撤与NBER经济零落指数作念逻辑追忆。示寂2024年9月18日,标普500一年升沉最大回撤为0.58%,隐含当今处于经济零落的概率为5.1%。

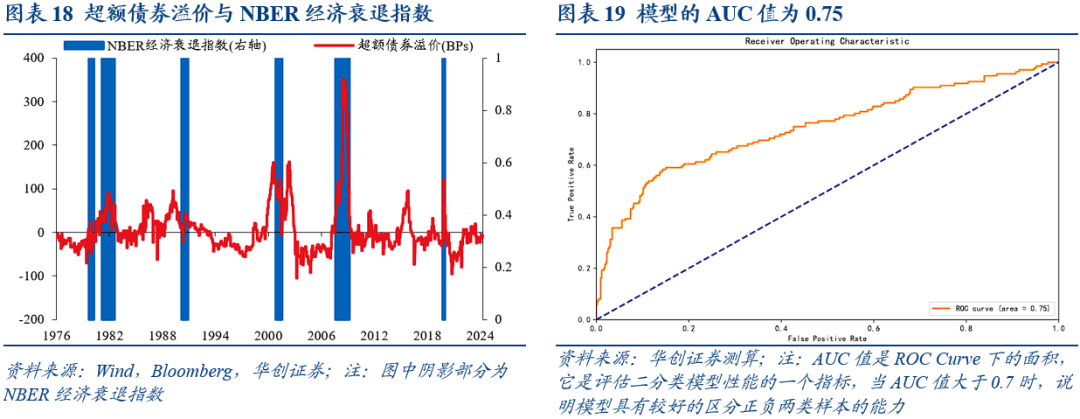

4、逾额债券溢价。逾额债券溢价是指投资者在债券市集上对超出预期失约亏损所条款的抵偿。经济零落本事,由于失约风险的增多,投资者频繁条款更高的风险溢价,其中EBP部分也会相应增多。因此,咱们用逾额债券溢价与NBER经济零落指数作念逻辑追忆。示寂2024年9月18日,好意思国逾额债券溢价为-7.56BPs ,隐含当今处于经济零落的概率为17.0%。

风险教导:缠绵及第鸿沟有限、缠绵存在失效风险。

近期国际“零落来去”成为了市集暖和的热门,把柄2024年9月的好意思国银行大师基金司理侦查,好意思国经济零落是最大的尾部风险。为判断好意思国事否参加经济零落,咱们频繁接受好意思国国度经济商榷局(NBER)发布的经济零落指数,然则该指数具有说明的滞后性。本质中,市集更多接受萨姆律例等次序来判断经济是否零落。除了基于休闲率等经济缠绵的萨姆律例外,咱们还思通过市集来去缠绵来判断好意思国经济是否零落。

为通过市集来去缠绵订价好意思国经济零落的概率,咱们接受8个市集来去缠绵与NBER好意思国经济零落指数作念单变量逻辑追忆,把柄市集来去缠绵所处水平测算隐含的好意思国经济零落概率。咱们估算的各项掂量好意思国经济零落概率的缠绵当今多半较低、两类缠绵的均值均指向零落概率低于40%,这一论断与2024年9月的好意思国银行大师基金司理侦查中52%的基金司理瞻望改日18个月不会经济零落的侦查成果基本一致。

具体来看,示寂2024年9月18日,改日12个月好意思国经济零落概率为37%,当今好意思国经济处于零落的概率为7%。其中,联邦基金利率改日12个月的隐含变化、好意思国国债期限利差、MBS信用利差以及标普500周期与介意行业市盈率之比隐含的经济零落概率分别为93%、37%、19%以及0%;逾额债券溢价、标普500最大回撤、VIX以及高收益债信用利差隐含的经济零落概率分别为17%、5%、5%以及0%。

(一)改日一年经济零落的概率

针对改日一年好意思国经济零落的概率,咱们接受好意思国10年-2年期限利差、好意思股周期性与介意性行业的市盈率之比、MBS信用利差以及联邦基金利率改日12个月的隐含变化等四个缠绵与进程改革的NBER好意思国经济零落指数作念单变量逻辑追忆。具体的改革次序是,咱们将改日一年出现NBER界说的经济零落的时候区间计数为1,不然计数为0。示寂2024年9月18日,预测改日12个月好意思国经济零落概率为37%。

1、期限利差:10年-2年

好意思国国债期限利差常被视为预测经济零落的着急缠绵。当短期国债收益率高于永恒国债时,即出现所谓的“倒挂”,频繁被解读为市集对改日经济增长抓悲不雅气魄,瞻望中央银即将降息以刺激经济,这在历史上屡次与经济零落相吻合。因此,咱们接受好意思国10年-2年国债期限利差与进程改革的NBER经济零落指数作念逻辑追忆,模子的AUC值为0.72,说明模子具有较好的永别正负两类样本的身手。示寂2024年9月18日,好意思国10年-2年国债期限利差为0.06%,预测改日12个月发生经济零落的概率为36.6%。

2、市盈率比:周期性/介意性

周期性股票频繁与经济周期细巧谋划,而介意性股票则在经济不笃定性或零落本事不异施展较好。因此,咱们用好意思股周期性行业与介意性行业的市盈率之比与进程改革的NBER经济零落指数作念逻辑追忆,模子的AUC值为0.91,说明模子具有较好的永别正负两类样本的身手。示寂2024年9月18日,好意思国周期性行业与介意性行业的市盈率之比为1.27,预测改日12个月发生经济零落的概率为0.4%。

3、信用利差:MBS

MBS信用利差与好意思国经济零落之间存在一定的关联。经济零落本事,由于投资者对风险钞票的需求下跌,MBS的信用利差不异会扩大,因为投资者条款更高的风险溢价。因此,咱们用MBS信用利差与进程改革的NBER经济零落指数作念逻辑追忆,模子的AUC值为0.73,说明模子具有较好的永别正负两类样本的身手。示寂2024年9月18日,好意思国MBS信用利差为0.80%,预测改日12个月发生经济零落的概率为19.3%。

4、联邦基金利率的隐含变动

联邦基金利率改日12个月的隐含变化是市集对好意思国经济零落的一种预测。当市集预期好意思国经济可能零落时,投资者频繁预期好意思联储会缩短利率以刺激经济。因此,咱们用联邦基金利率改日12个月的隐含变化与进程改革的NBER经济零落指数作念逻辑追忆,模子的AUC值为0.79,说明模子具有较好的永别正负两类样本的身手。示寂2024年9月18日,好意思国联邦基金利率改日12个月的隐含变化为-2.34%,预测改日12个月发生经济零落的概率为93.1%。

(二)当今正处于零落中的概率

针对当今好意思国处于经济零落的概率,咱们接受逾额债券溢价(EBP)、标普500一年升沉最大回撤、标普500波动率指数(VIX)以及高收益债信用利差等四个缠绵与NBER好意思国经济零落指数作念单变量逻辑追忆。示寂2024年9月18日,当今好意思国经济处于零落的概率为7%。其中,逾额债券溢价、标普500最大回撤、VIX以及高收益债信用利差隐含的经济零落概率分别为17%、5%、5%以及0%。

1、信用利差:高收益债

高收益债信用利差是掂量市集对信用风险的抵偿,与好意思国经济零落有密切关系。经济零落本事,由于失约风险的增多,投资者频繁条款更高的风险溢价,从而导致信用利差扩大。从历史数据来看,信用利差的扩大不异预示着经济零落的可能性。因此,咱们用高收益债信用利差与NBER经济零落指数作念逻辑追忆,模子的AUC值为0.98,说明模子具有较好的永别正负两类样本的身手。示寂2024年9月18日,好意思国高收益债信用利差为366.09BP,隐含当今处于经济零落的概率为0.04%。

2、标普500波动率指数(VIX)

VIX指数是掂量好意思国股市预期压力的缠绵,其高潮频繁与投资者的心焦情谊关联,而这种情谊可能与对经济零落的担忧相关。经济零落本事,由于不笃定性增多,投资者可能寻求避险钞票,导致股市波动增多,从而推高VIX指数。因此,咱们用VIX指数与NBER经济零落指数作念逻辑追忆,模子的AUC值为0.86,说明模子具有较好的永别正负两类样本的身手。示寂2024年9月18日,好意思国标普500波动率指数为18.2,隐含当今处于经济零落的概率为4.7%。

3、标普500升沉最大回撤

标普500升沉最大回撤是掂量市集风险和投资风险的一个着急缠绵。经济零落本事,由于市集的不笃定性和悲不雅情谊,投资者不异会资历钞票价值的显贵下跌,这频繁会导致升沉最大回撤的增多。从历史上看,好意思国经济零落本事标普500指数的升沉最大回撤不异会显贵增多。因此,咱们用标普500升沉最大回撤与NBER经济零落指数作念逻辑追忆,模子的AUC值为0.82,说明模子具有较好的永别正负两类样本的身手。示寂2024年9月18日,标普500一年升沉最大回撤为0.58%,隐含当今处于经济零落的概率为5.1%。

4、逾额债券溢价

逾额债券溢价(EBP)是指投资者在债券市集上对超出预期失约亏损所条款的抵偿,代表了信用利差中猬缩预期失约亏损抵偿以外的部分,反馈了金融部门的有用风险承受身手以及对宏不雅信用周期所条款的溢价。经济零落本事,由于失约风险的增多,投资者频繁条款更高的风险溢价,这会导致信用利差扩大,其中EBP部分也会相应增多。因此,咱们用逾额债券溢价与NBER经济零落指数作念逻辑追忆,模子的AUC值为0.75,说明模子具有较好的永别正负两类样本的身手。示寂2024年9月18日,好意思国逾额债券溢价为-7.56BPs,隐含当今处于经济零落的概率为17.0%。

具体本色详见华创证券商榷所9月22日发布的呈报《【华创宏不雅】好意思国经济零落的八大来去信号》。

把柄《证券期货投资者合适性处置主义》及配套领导,本而已仅面向华创证券客户中的金融机构专科投资者,请勿对本而已进行任何风物的转发。若您不是华创证券客户中的金融机构专科投资者,请勿订阅、领受或使用本而已中的信息。本而已难以缔造造访权限,若给您形成未便,敬请原谅。感谢您的清醒与合作。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:郭建

上一篇:周末要闻:哈里斯瞻望本周将公布新的经济提案 阿波罗或向英特尔投资至多50亿好意思元 法国总理巴尼耶认真组阁 下一篇:历史初次,贵州茅台抛最高60亿元回购计算!食物ETF(515710)经常吸金,吃喝板块左侧布局时机或至?