![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中金:好意思联储降息几许“够用”?

发布日期:2024-10-14 07:59 点击次数:170

中金以为,3.5%长债利率已不错提振需求,进一步下落即可更多激活存量地产商场。面前来看,50bp起步的绝顶规降息,短期依然会使得商场惦念往日的增长是否会濒临更大压力,因此往日几个经济数据就至关紧迫。

在商场的期待中,好意思联储以降息50bp的“绝顶规”花式开启了新一轮降息周期,默契收尾了2022岁首以来的紧缩周期。“绝顶规”降息的克己是飞速反应以粗鄙“潜在但还未走漏”的增长压力,但坏处是容易让商场惦念“作念实”了败落担忧,毕竟“绝顶规”降息一般都是粗鄙绝顶时间的绝顶之举,如2001年互联网泡沫、2007年金融危境,2020年疫情。

好在好意思联储主席鲍威尔通过强调莫得败落迹象,不成线性外推降息旅途,当然利率高于历史水平,点阵图远端旅途比商场预期得更为镇静等“多管皆下”的花式,营造出一种“罕见于商场”、随时不错作念更多,但又不是因为败落压力而被动慌乱作念得更多的形象。

商场也并未将降息50bp视为败落压力大幅走高后的“不得须臾为之”,钞票默契呈现“宽松填塞但增长不差”的组合,体现为风险钞票尤其是成长作风领涨。正因如斯,接下来几个经济数据尤为要害,将径直决定年内余下两次会议的降息旅途,以及败落交游(好意思债、黄金)、宽松交游(股债双牛,成长股罕见)和诞生交游(后周期罕见,如地产和工业金属)天平之间的歪斜。

9月降息50bp后,好意思联储“点阵图”炫夸年内有50bp,整轮周期到2026年有200bp的降息空间,与CME期货展望年内有75bp、2025年9月降200bp的预期存在显着不合,后者更为激进。那么,好意思联储需要降几许次息,几许算够?利率的相当又在那里?回话这一问题,实验上是回话货币战略何时走出“截至”区间,何时对增长初始起到提振成果?

货币战略何时走出“截至”区间?住户端已投入宽松状态,企业端和全体经济的紧缩程度也快速收窄

奈何意料货币战略是否具有“截至性”(restrictive),并非如法泡制的不雅察其十足水平,而是对比经济的投资答复率,即与经济各设施能承受的利率水平作对比。本轮降息可能比料思和平方历史教悔更快产生成果,与此前为何加息很久后才对通胀产生阻挠成果的逻辑相似,可能都是经济的投资答复率曾经显着抬升(也即鲍威尔提到的“中性利率”显赫高于疫情前水平)。

本年一季度,好意思国私东说念主部门信用之是以大要在尚未降息下就不测彭胀,一方面恰是因为货币战略距离投资答复率的畛域不远,很快就不错裁汰到宽松区间;另一方面亦然因为各设施融资资本是以10年好意思债利率为基准,受降息预期带动而提前下行,无需比及实验降息。

从这个角度开赴,经由近期降息预期的充分酝酿和好意思债利率的快速下行后,咱们细致到货币战略对住户端的“截至性”已基本拆除,对企业端和全体经济的拘谨也飞速收窄。具体来看,

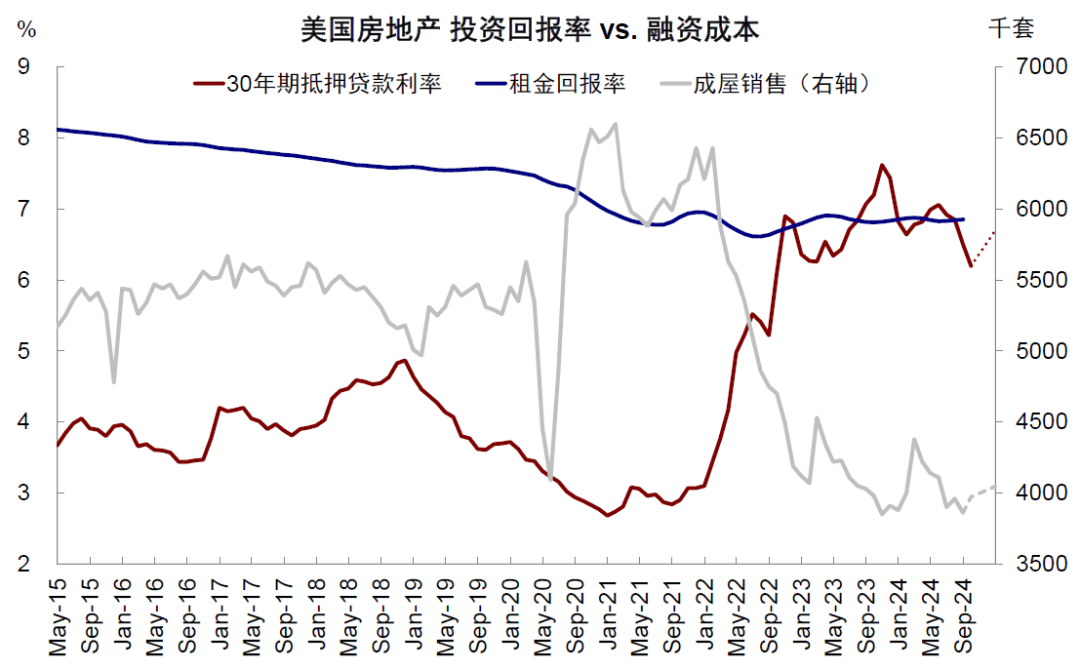

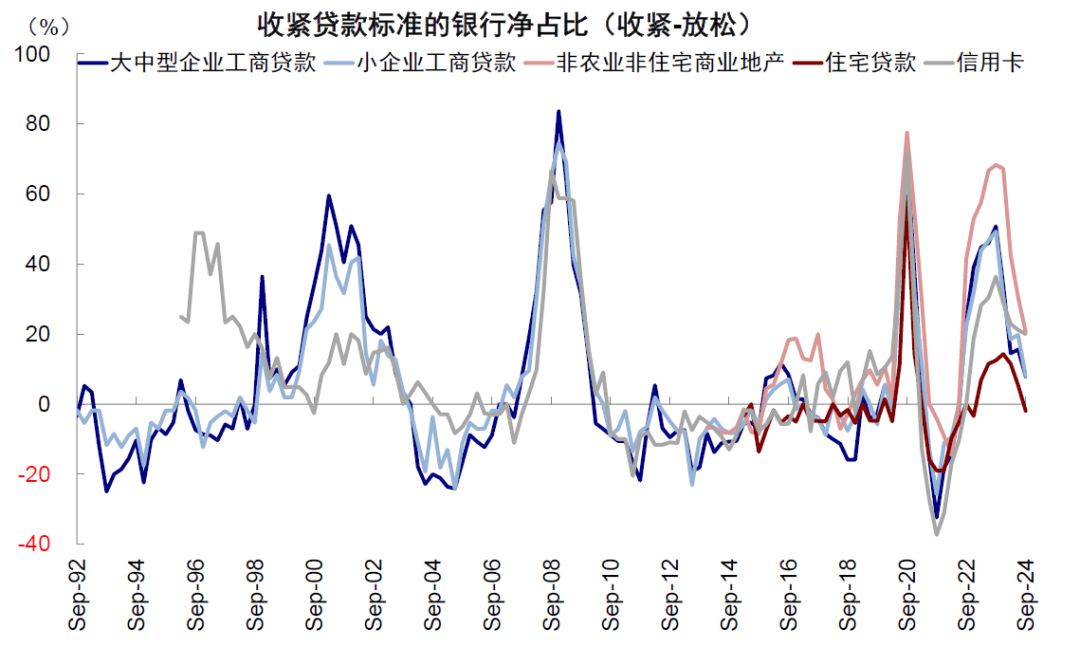

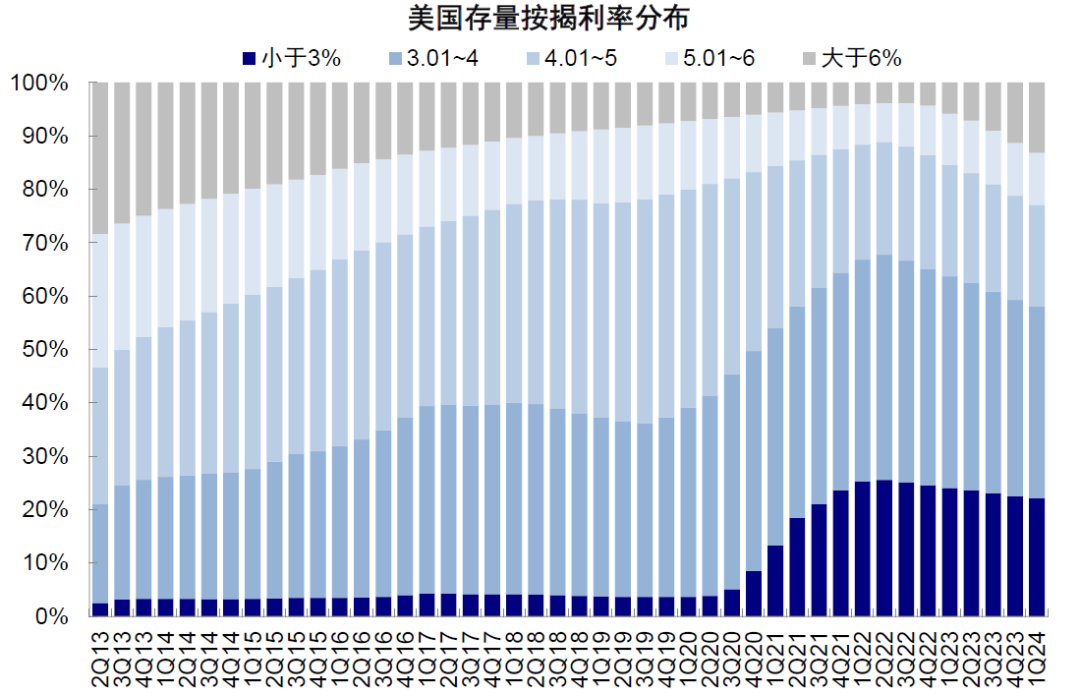

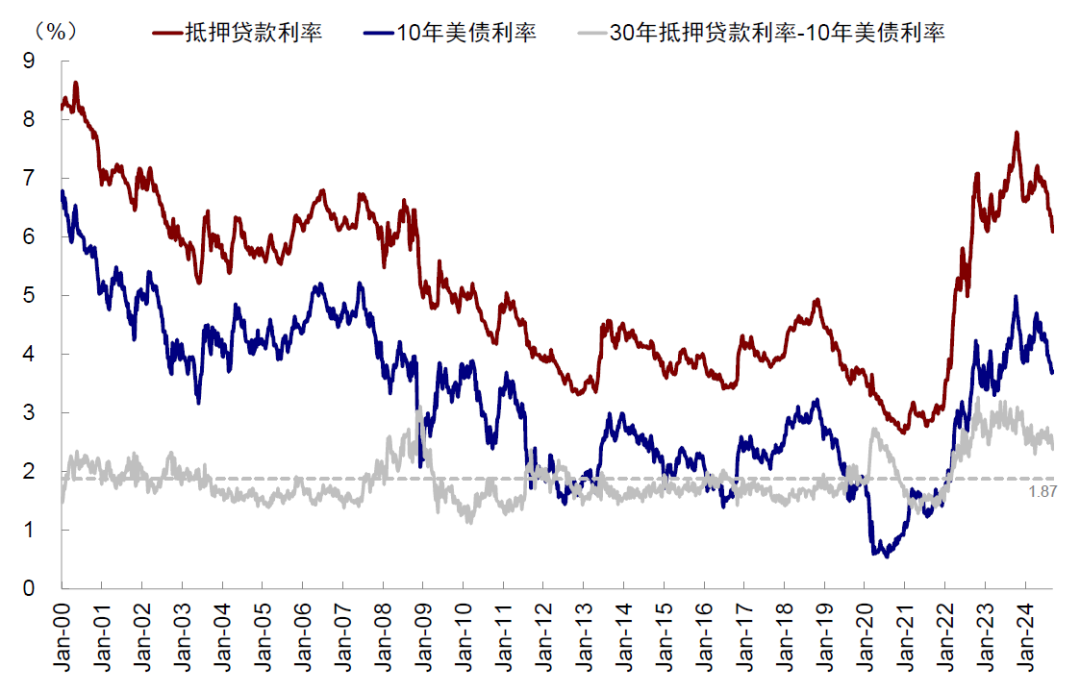

► 住户部门,降息预期和败落担忧带动融资资本大幅回落,曾经转为宽松。住户信贷结构中,住房典质贷款占75%,因此咱们以房贷典质贷款利率和房钱答复率手脚住户部门融资资本和投资答复率的意料标的。30年期典质贷款利率与10年好意思债利率走势基本一致,降息预期升温勾通30年期典质贷款利率飞速回落,面前曾经降至6.1%(截止9月19日),大幅低于6.8%傍边的房钱答复率。同期,三季度银行住宅贷款圭臬曾经经转为收缩(收紧-收缩的银行占比为-1.9%)。

图表1:7月降至6.85%与房钱答复率打平,9月进一步降至6.1%,显赫低于6.8%傍边的房钱答复率

府上着手:Haver,中金公司经营部

府上着手:Haver,中金公司经营部

图表2:三季度银行住宅贷款圭臬曾经经转为收缩(收紧-收缩的银行占比为-1.9%)

府上着手:Haver,中金公司经营部

府上着手:Haver,中金公司经营部

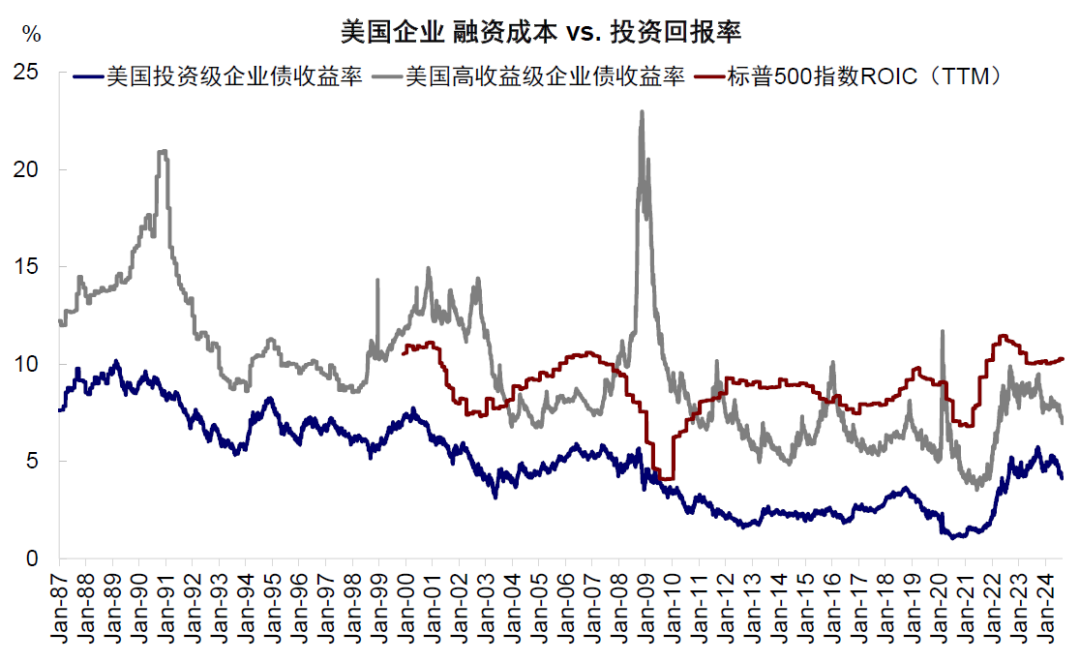

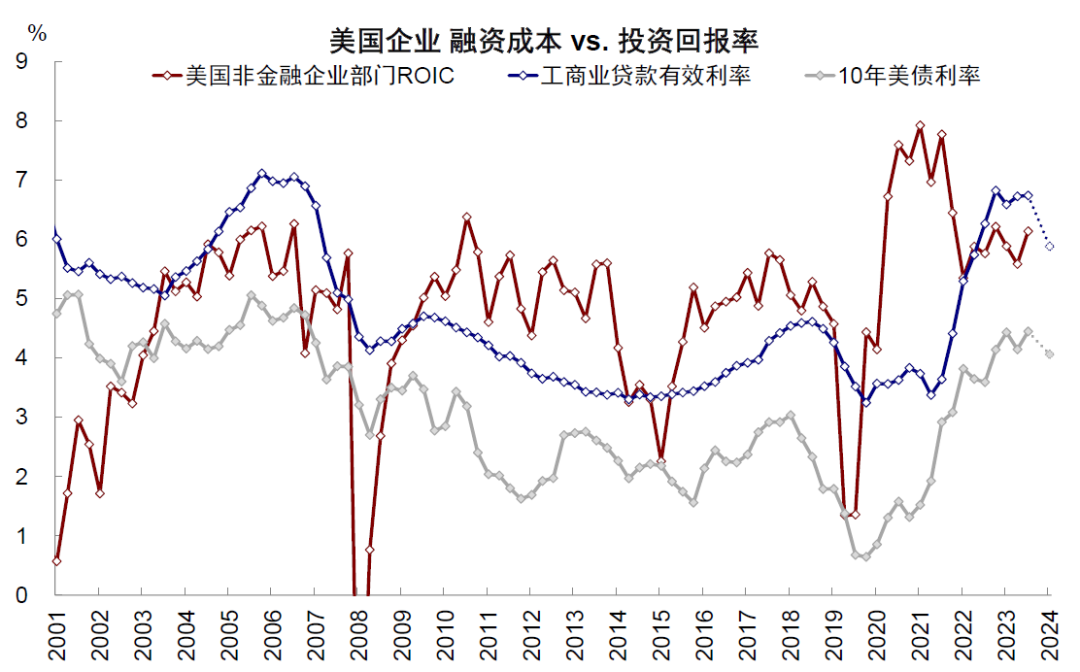

► 企业部门,融资资本回落且投资答复率回升,大企业曾经莫得截至性,中小企业截至程度也由330bp收窄至250bp。企业部门的融资渠说念兼具曲折融资(工贸易贷款占比14%)和径直融资(企业债占比40%),大企业更倾向于发债,而小企业更依赖于银行信贷。融资资本方面,高收益级和投资级信用利差自2023年四季度高点划分回落至3.24ppt和1.25ppt,处于30%和15%的历史分位数。再加上基准利率的大幅下行,使得径直融资资本快速回落,高收益级收益率回落260bp(9.6% vs. 7%),投资级债券收益率回落163bp(6.6% vs. 5%)。

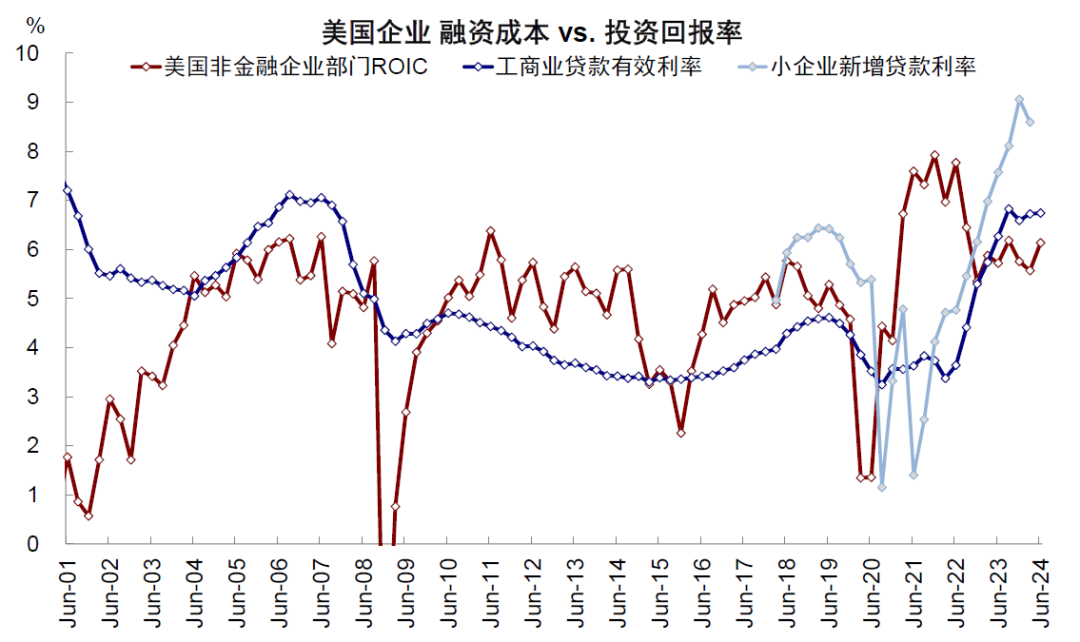

曲折融资的工贸易贷款收紧圭臬也大幅回落,中小企业新增融资资本也从9%回落至8.6%。对比之下,投资答复率却有所上升。标普500指数ROIC自本轮加息以来耐久高于信用利差,面前仍和缓朝上,与信用利差的差值进一步扩大,反应大企业融资并未受到阻挠。非金融企业部门ROIC时隔两个季度出现诞生,二季度由5.6%回升至6.1%,与中小企业新增融资资本的差值由一季度的330bp缩窄至250bp。

图表3:高收益级和投资级信用利差划分回落至30%和15%的历史低位

府上着手:Bloomberg,中金公司经营部

府上着手:Bloomberg,中金公司经营部

图表4:全体企业部门层面,非金融企业部门ROIC时隔两个季度出现诞生,二季度由5.6%回升至6.1%

府上着手:好意思联储,FDIC,堪萨斯联储,中金公司经营部

府上着手:好意思联储,FDIC,堪萨斯联储,中金公司经营部

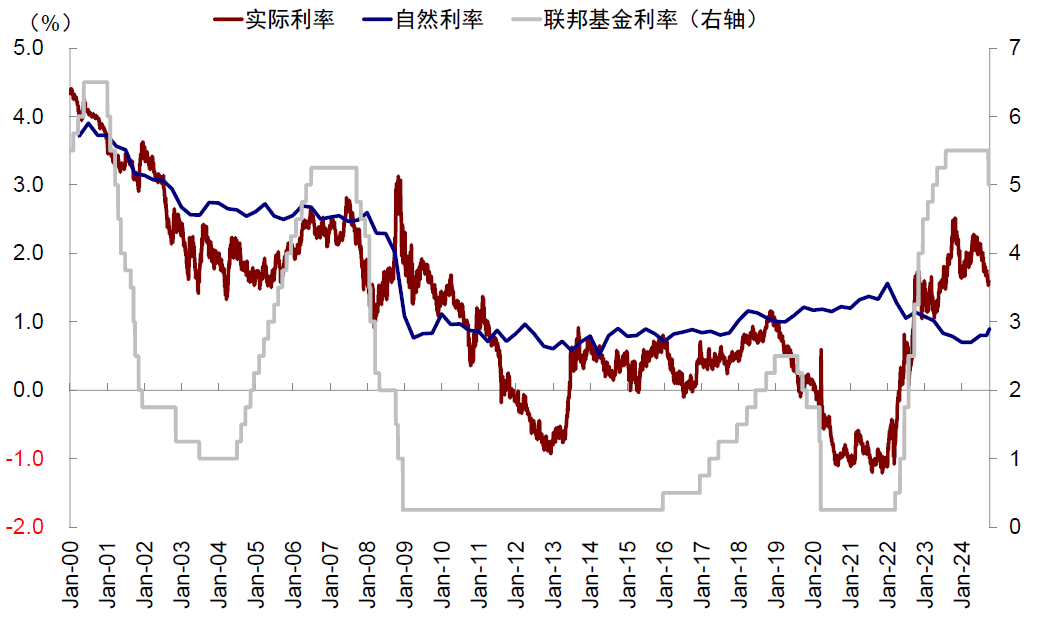

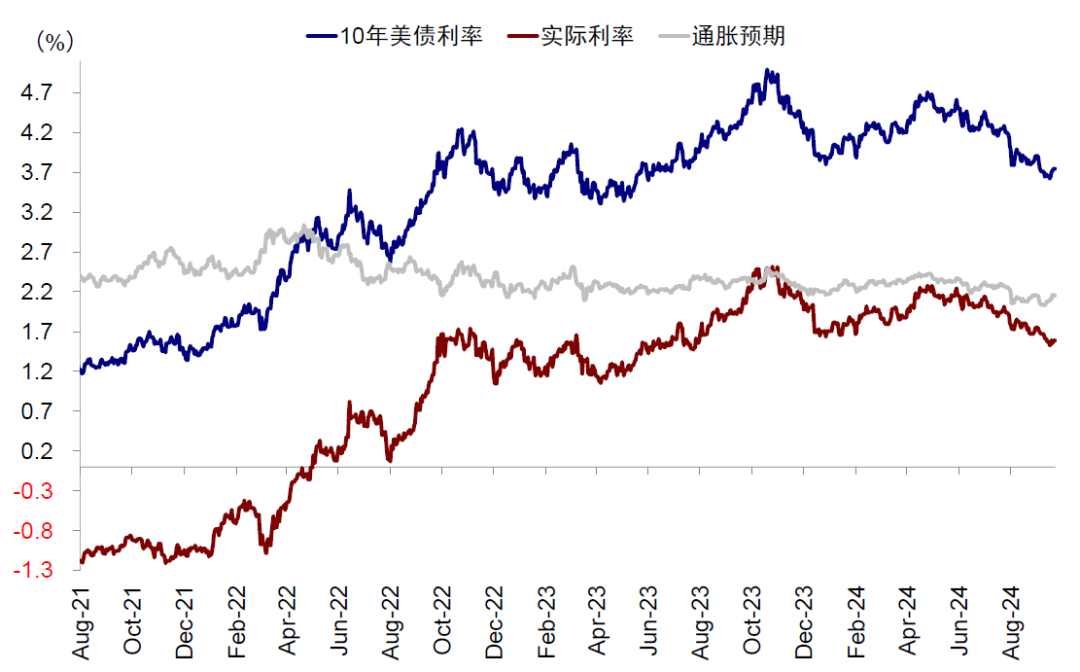

► 全体经济,实验利率与当然利率差距缩窄至70bp以下。关于全体经济而言,不错用实验利率和当然利率(通胀与产出缺口均衡时的实验利率水平)的差距手脚货币战略对经济的阻挠和促进度度。融资资本方面,4月高点以来,降息预期和对增长的担忧带动实验利率从2.3%捏续回落至1.6%。

反应投资答复率的当然利率也初始训诫,当然利率在不同模子下的估值不同,一个相对高频且简单的估算要领是使用好意思联储点阵图的耐久利率减去2%的PCE标的值,这一标的自二季度以来也初始训诫至0.9%(3月、6月和9月的耐久利率划分为2.7%、2.8%和2.9%)。二者之差由一季度的117bp缩窄至70bp,反应全体经济层面受到的阻挠程度有所收缩。若是用纽约联储和和里士满联储测算的水平,这一差距可能更窄。

图表5:实验利率和当然利率的差由一季度的117bp缩小至70bp

府上着手:Bloomberg,中金公司经营部

府上着手:Bloomberg,中金公司经营部

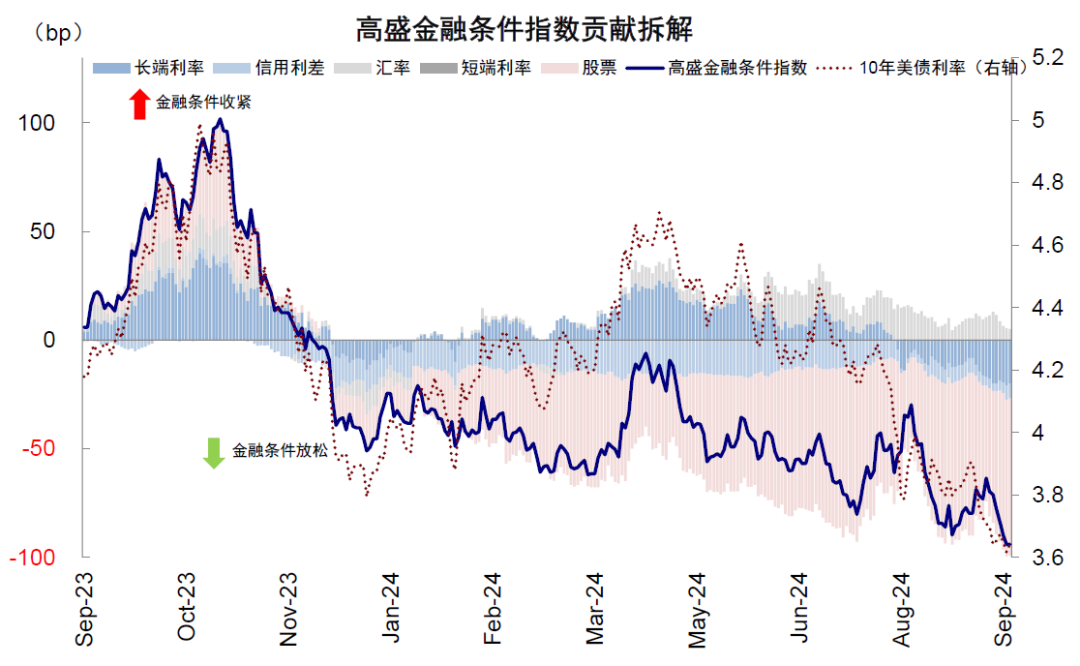

此外,金融条件也降至2022年加息以来最宽松的本事。涵盖畛域更广的金融条件也不错手脚补充标的来扶植判断,由长端利率、短端利率、信用利差、好意思股以及好意思元瓜分项组成。由于好意思股短期波动幅度较大,关于金融条件短期变化的影响也更为显着,这亦然好意思股本年以来带动金融条件捏续宽松的主要原因。

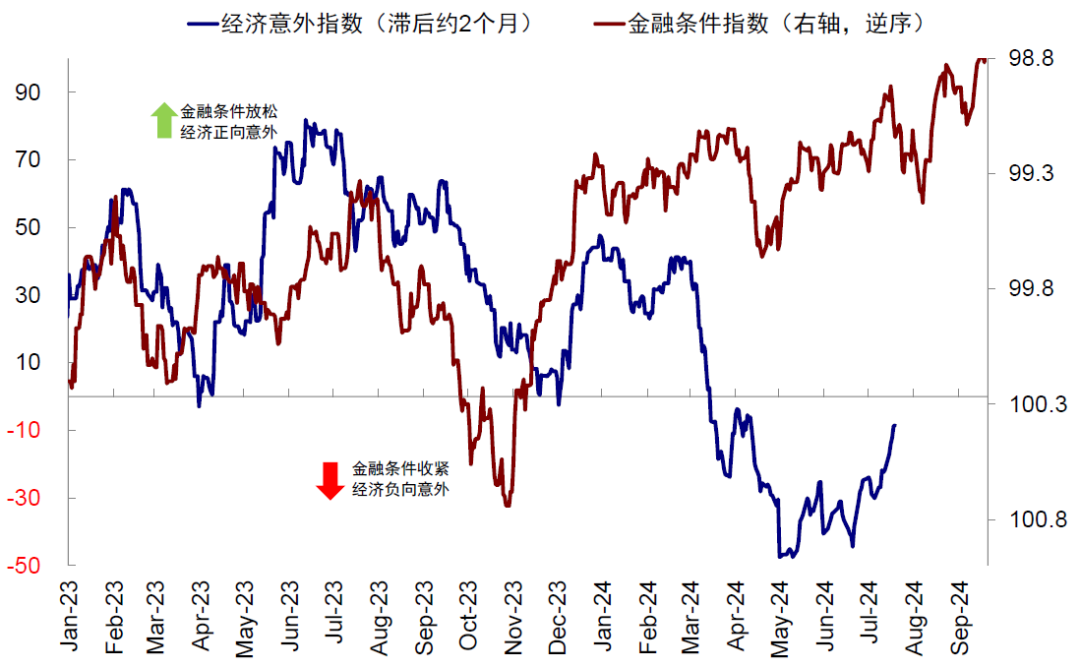

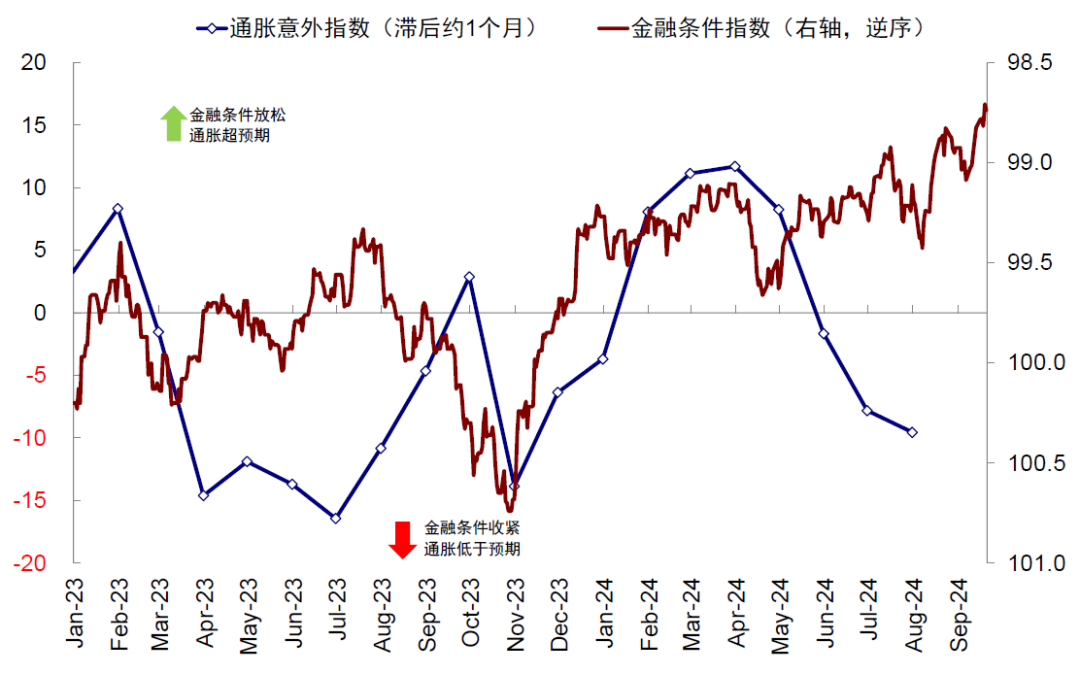

金融条件手脚高频标的,罕见于经济不测指数2~3个月,近期经济不测指数的回升即是7月金融条件收缩的物化;罕见于通胀不测指数1个月,8月金融条件的收紧体面前近期通胀不测指数走弱上。

图表6:本年以来金融条件捏续宽松的主要孝顺来自好意思股的高涨

府上着手:Bloomberg,中金公司经营部

府上着手:Bloomberg,中金公司经营部

图表7:近期增长不测指数的回升和通胀不测指数的走弱,划分是7月金融条件的收缩和8月的收紧的物化

降息和利率的相当在那里?3.5%长债利率已不错提振需求,进一步下落即可更多激活存量地产商场

咱们在上文中询查到的全体经济和宏不雅分部门面前出现的宽松成果,均是以“新增”融资资本和投资答复率作对比,来判断是否曾经出现了旯旮改善。但若是融资资本进一步回落到“存量”水平的下方,那么各部门付息压力会获取显着改善,进而刺激需求的改善。咱们在这里假定其他条件不变,仅依靠融资资本的回落来反推好意思债利率的水平。

► 住户部门:3.2%则不错进一步引发存量需求。如上文分析,面前3.7%的好意思债利率曾经带动30年期典质贷款利率回落到房钱答复率下方,刺激旯旮需求改善,但更多是眩惑初次购房者。只是依靠投资答复率和融资资本打平无法根人道地贬责成屋的供给不及,此前锁定在较低利率水平的成屋屋主出售意愿有限,导致库存处于低位,房价居高不下,进而阻挠了住户的购房智商。若新增典质贷款利率低于存量按揭,那么不错进一步的引发住户购房需求。

通过拆解存量房贷结构发现,仅有13%的房贷利率在6%以上,因此面前6.1%的融资资本并不完全具备眩惑力,无法有用改善供需不匹配的近况。更况兼疫情后购房需求的透支导致住户搬家意愿不彊,督察原利率不变的情况下有置换倾向的东说念主也只消25%[1]。

若典质贷款利率回落到5%,则潜在挂牌屋主的最大占比不错达到22%,或一定程度不错增多供给。30年期典质贷款利率和10年好意思债利率并不是一比一变化,二者的利差均值在疫情后由于利差倒挂、好意思联储缩表MBS等原因走阔,假定回到180bp的均值水平[2],对应10年好意思债利率3.2%傍边。

图表8:仅有13%的房贷利率在6%以上,因此面前6.1%的融资资本无法有用改善供需不匹配的近况

府上着手:NMDB,中金公司经营部

府上着手:NMDB,中金公司经营部

图表9:若典质贷款利率回落到5%,对应10年好意思债利率在3.2%傍边

府上着手:Bloomberg,中金公司经营部

府上着手:Bloomberg,中金公司经营部

► 企业部门:面前利率水平曾经不错改善存量付息压力。曲折融资的工贸易贷款存量利率知道时辰相对滞后,三季度好意思债利率回落和好意思联储降息带来的变化尚未公布。面前二季度存量水平捏平于一季度6.7%,ROIC由一季度的5.6%训诫至6.1%,带动两者差距由1.1ppt收窄至0.6ppt。

因工贸易贷款利率与10年好意思债利率高度相关,咱们测算面前3.6~3.7%的好意思债利率基本对应5.3~5.5%的工贸易贷款有用利率,在增长诞生营救ROIC的前提下(二季度6.1%),全体企业端存量融资资本在三季度或曾经回落到投资答复率的下方。

图表10:咱们测算面前3.6~3.7%的好意思债利率基本对应5.3~5.5%的工贸易贷款有用利率

府上着手:NMDB,中金公司经营部

府上着手:NMDB,中金公司经营部

► 全体经济:3.5%~3.6%可基本抹平实验利率与当然利率差值。如上文所述,当然利率不同模子的测算物化不同,LW模子预测值1.22%,HLW模子预测值为0.74%,里士满联储预测值为2.6%,好意思联储0.9%,平均值约为1.4%。面前实验利率与当然利率仍存在10bp~20bp的差距,若是这一差距被抹平,假定通胀预期督察不变,实验利率或降至1.4%~1.5%,对应10年好意思债利率3.5%~3.6%傍边。

图表11:实验利率回落至1.4%~1.5%,对应10年期好意思债利率回落到3.5%~3.6%傍边

府上着手:Bloomberg,中金公司经营部

府上着手:Bloomberg,中金公司经营部

对钞票有何启示?宽松交游而非败落交游,分母钞票向分子钞票逐步切换;短债、地产链和工业金属可逐步祥和

基于90年代以来的降息周期钞票教悔,一般国法炫夸降息前分母钞票默契较好(如好意思债、黄金、罗素2000和港股生物科技为代表的小盘成长股等),待降息后宽松成果逐步走漏,分子钞票初始跑赢(如铜、好意思股和周期板块等)。

但每轮周期有各异,宏不雅环境的不同会导致钞票走势和交游逻辑的不同,举例2019年降息周期中,第一次降息后,好意思债利率逐步见底,黄金逐步见顶,铜和好意思股逐步见底反弹,便罢了了切换。因此在更倾向于2019年是基准情形的配景下,提议投资者在面前阶段“反着思、反着作念”。

面前来看,50bp起步的绝顶规降息,短期依然会使得商场惦念往日的增长是否会濒临更大压力,因此往日几个经济数据就至关紧迫,将决定败落交游(好意思债、黄金)、宽松交游(股债双牛,成长股罕见)和诞生交游(后周期罕见,如地产和工业金属)天平之间的歪斜。

若是数据不大幅恶化,以致如咱们预期的那样,在一些利率明锐端,如地产等还能有所改善,那么就会给商场传递一个“降息程度够且经济不差”的组合,达到新的均衡,后续商场干线或转向降息后的诞生交游。

因此在面前环境,好意思债和黄金还无法证伪这一预期下,仍可能有一定捏有契机但短期空间有限。若是后续数据证明经济压力不大,那么这些钞票应该当令退出;比拟之下,更为细目标是直收受益于好意思联储降息的短债、逐步诞生的地产链(以致拉动中国相关出口链)以及铜也逐步祥和,但面前仍有些偏左侧,需要恭候后续几个数据考据。

本文作家:刘刚(S0080512030003)、杨萱庭,着手:中金点睛,原文标题:《中金:降息几许“够用”?》

风险领导及免责条目

商场有风险,投资需严慎。本文不组成个东说念主投资提议,也未琢磨到个别用户特殊的投资标的、财务气象或需要。用户应试虑本文中的任何看法、不雅点或论断是否妥当其特定气象。据此投资,连累得志。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:王长生

上一篇:突发!央行:下调14天期逆回购利率至1.85% 下一篇:大摩:保管华润燃气“增捏”评级 谋划价升至34.1港元