![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

造船业又现合并 千亿级巨轮出发

发布日期:2024-09-07 02:28 点击次数:184

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

起原:北京商报

“南北船”合并五年后,国内将再现两大“巨轮”合并情形。9月2日晚间,中国船舶集团旗下两大千亿元级旗舰上市公司同期发布公告称,中国船舶重工股份有限公司(601989.SH,以下简称“中国重工(维权)”)与中国船舶工业股份有限公司(600150.SH,以下简称“中国船舶”)正在权谋合并走动,诡计由中国船舶通过向中国重工整体股东刊行A股股票的神气换股接收合并中国重工。重组完成后,存续上市公司将成为金钱范围、买卖收入范围、手抓船舶订单数均领跑环球的全国第一大旗舰型造船上市公司。

程序同行竞争

凭据公告信息,这次中国船舶与中国重工权谋的合并走动主如果为强化主业及程序同行竞争。

两家公司在公告中均建议,权谋这次走动是为进一步聚焦国度环节计策和兴装强军主责主业、加速船舶总装业务高质地发展、程序同行竞争、进步上市公司运筹帷幄质地。

辛勤深远,两家公司均为中国船舶集团有限公司(以下简称“中国船舶集团”)伏击上市公司。其中,中国船舶是中国船舶集团中枢军民品主业上市公司,主要业务包括造船业务(军、民)、修船业务、海洋工程及机电开辟等。

中国船舶旗下主要子公司中,江南造船业务波及军用舰船、汽车输送船等万般特种船舶、大型/超大型集装箱船、液化气船等造船业务;外高桥造船长要波及大型邮轮、好望角型散货船、纽卡斯尔型散货船、超大型矿砂船等造船业务及海上浮式储油船、自升式钻井平台、海工援救船等海洋工程;广船国外主要波及军辅船、公事规定船等造船业务,万般船舶维求学务以及电梯、切割机床、大型矿山机械等机电开辟业务;中船澄西则主要波及造船、修船及风塔、LNG罐箱等机电开辟业务。

中国重工则为最初的舰船研发瞎想制造上市公司,主要业务涵盖海洋防务及海洋开发装备、海洋输送装备、深海装备及舰船修理改装、舰船配套及机电装备、计策新兴产业偏执他等五大板块。

两家公司实控东谈主均为国务院国资委。关于央企控股上市公司发展,国资委在两年前印发的《提高央企控股上市公司质地职责有计算》中就曾建议,要分类鼓舞上市平台配置,变成梯次发展花样。其中强调要以上风上市公司为中枢,通过金钱重组、股权置换等多种神气,加大专科化整协力度,推动更多优质资源进取市公司会聚,剥离非主业、非上风业务,处治同行竞争、程序谈判走动,轻易优化产业布局、进步运营质地,推动上市公司中枢竞争力、商场影响力迈上新台阶,力图成为行业领军企业。两家公司股票自9月3日开市起停牌,预测停牌时分不杰出10个走动日。本日,A股船舶板块开盘大涨,中船防务、中国能源均涨超5%,板块内江龙船艇、天海防务、ST瑞科(维权)也纷繁跟涨。

1+1>2

业内分析以为,大型国企相宜兼并重组,不仅不错灵验进步行业集结度,幸免恶性竞争,还有助于集结伙源进行研发,最终罢了国有企业作念优作念强及国有金钱保值升值。关于这次中国船舶与中国重工的合并诡计,业内多半以为,若能合并到手,将能统筹两大企业强势资源,程序同行竞争,再为行业提供“强强合并”典范,也能更好助力中国船舶集团发展成国内致使环球行业领军企业。

与此前合并的“南北船”肖似,从各方面明白来看,这次权谋合并的两家公司也已为行业龙头企业。

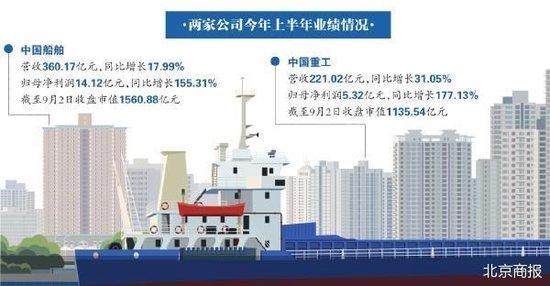

市值方面,两家公司均为千亿元范围企业。收尾9月2日收盘,中国船舶和中国重工的市值分袂为1560.88亿元和1135.54亿元。

事迹方面,半年报深远,本年上半年,中国船舶罢了买卖收入360.17亿元,同比增长17.99%;罢了归母净利润14.12亿元,同比增长155.31%;扣非净利润也扭亏为盈,为11.98亿元,同比增长1125.78%。

同期,中国重工则罢了营收221.02亿元,同比增长31.05%;罢了归母净利润5.32亿元,同比增长177.13%;扣非净利润4.44亿元,同比增长259.7%。

同期,本年上半年,两家公司造船业务请托及在手订单量均罢了增长。其中,中国船舶请托的民品船舶数目和单船平均价钱同比进步,完工请托民品船舶48艘/403.45万载重吨,较客岁同期多请托10艘,吨位数完成年诡计的59.87%,同比增长3.2%;修理完工船舶149艘/11.12亿元,金额完成年度诡计的54.24%;请托诓骗产业开辟产值7.87亿元;请托海工装备1600吨自升自航式风电安设平台。

收尾2024年6月底,中国船舶累计手抓民品船舶订单322艘/2362.18万载重吨/1996.39亿元;修船订单98艘/11.61亿元,海工装备协议订单金额16.36亿元,诓骗产业协议订单金额13.07亿元。同期,中国重工共完工民船26艘、277.3万载重吨(同比下跌7.1%)、84.3万修正总吨(同比上升10.5%);上半年共连结民船订单68艘、1167.1万载重吨、436亿元,分袂同比增长83.8%、230.6%、130.2%。

处于景气大周期中

究其原因,中国船舶和中国重工风雅的事迹与环球造船业处在新一轮景气上行大周期不无关系。

据悉,现在主流船坞在手订单排至2028年。中国船舶2024年半年报中还提到,旗下的分子公司外高桥造船罢了买卖收入80亿元,同比裁汰3%;罢了归母净利润6.7亿元,同比增长219%。文书期表里高桥造船营收下跌利润比上年加多,主要系文书期内请托的船舶数目和单船平均价钱同比进步,买卖毛利同比加多。

在研报中,华泰证券默示,2024年上半年,造船商场在运力周期性更迭以及行业绿色变革的抓续启动下,需求不竭鼎沸态势。

另据克拉克森的数据,2024年上半年环球共成交新船7724.8万载重吨,同比增长24.4%;造船完工量4751.5万载重吨,同比增长1.8%。收尾2024年6月底,环球手抓船舶订单31359.6万载重吨,同比增长18.5%。收尾2024年6月底,克拉克森新船价钱指数187.23点,较2020年头时的121点上升55%。

对此,华泰证券在研报中也指出,在造船行业高景气度趋势下,金钱重组后中国船舶有望凭借庞杂的科研改进实力、先进的料理水和缓深通的制造工艺、丰富的居品结构和坐蓐线,抓续引颈环球船舶工业发展。

北京商报详细报谈

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:正荣地产前8个月累计合约销售金额约43.22亿元 同比减少63.11% 下一篇:利比亚石油有望重返阛阓,布油重挫5%,抹旧年内涨幅