![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

开源证券:强势反弹行情能否延续,应该买什么?

发布日期:2024-10-18 14:33 点击次数:199

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起原:开源证券筹商所

9月24日以来,在一揽子战略的握续驱动下,A股阛阓快速上行,行情火热。国庆假期之后首个走动日沪深两市全天成交额3.45万亿元,创业板指续创历史单日最大涨幅,风险偏好显赫飙升。

行情何以爆发?天量成交之后,A股阛阓又将何去何从?开源证券策略团队贯穿发布投资策略专题《行情的时期空间及潜在的干线演化见识》、《以史为鉴:A股强势反弹行情,梳理上风策略》,通过复盘历史上10轮强势反弹行情,深度梳理各阶段上风策略。咱们试图通过寻找历史上底部强势反弹的行情,要点惩处两个问题:(1)历史上底部强势反弹行情有什么特征,本轮是否有可能走出第二阶段?(2)强势反弹行情,应该买什么?

复盘历史10轮强势反弹行情,梳理各阶段上风策略

—

1、 战略催化迎来底部回转,增量资金疏通握续性高涨

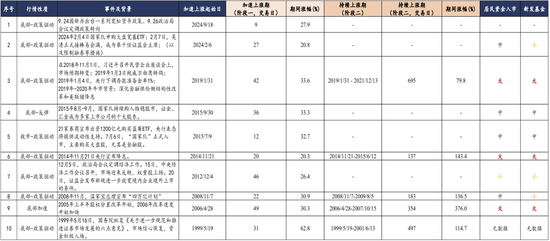

复盘历史,咱们发现历史上有10轮强势反弹行情(具备“反弹幅度强+估值底部+存在战略强势回转”的强势快涨阶段的历史行情),近些年典型的回转时期点包括:2024年2月初、2022年4月底、2022年2月初、2019年1月底等。咱们把强势反弹行情分为两个阶段,一是快速高涨期,二是握续高涨期。若万得全A指数在10个走动日内涨幅跳跃10%,为快速高涨期,散伙的记号为日线出现顶部。若指数回调以后陆续高涨,咱们以为指数具有握续高涨的特征,即从快速高涨期初始,到握续高涨后日线出现底部,为握续高涨期。通过分析10轮强势反弹的行情,有如下特征:

第一,战略每每是驱动行情启动的催化要素。如2024年2月,国度队申购大盘宽基ETF,甘休融券等战略,扭转了阛阓悲不雅的预期。如2019年1月4日,央行超预期降准100个bp,为阛阓提供流动性。

第二,增量资金是决定指数从第一阶段的快速反弹期延续至第二阶段的握续高涨期的曲折要素。在往时10轮强势反弹行情中,有4轮行情从第一阶段的快速反弹期延续至第二阶段的握续高涨期,差别为2006年股权分置改良、2014年11月央行降息、2008年底的四万亿、2018年底民营经济茶话会和2019年头鲍威尔转鸽和央行超预期降息催化的行情,其中由三轮具有住户资金入市规模大和新发基金规模大的特征,散户为阛阓带来增量资金。尽管2008年四万亿带动的行情中,住户资金入市处于中等规模,新发基金规模较小,然则由于战略属于强刺激,因此行情得以握续高涨。

历史上10轮强势反弹行情

数据起原:Wind,开源证券筹商所

2、 底部回转行情,哪些策略受益?

复盘历史,快速反弹期热心次新股指数、失掉股指数,握续高涨期热心廉价股指数。快速反弹期(第一阶段),次新股指数、失掉股指数和微利股指数平均涨幅靠前,次新股指数、失掉股指数和小盘指数涨幅名次平均值靠前。握续高涨期(第二阶段),廉价股指数、中市净率指数和中市盈率指数平均涨幅靠前,微利股指数、失掉股指数和廉价股涨幅名次平均值靠前。

快速反弹期,次新股指数、失掉股指数和微利股指数平均涨幅靠前

数据起原:Wind,开源证券筹商所

快速反弹期(第一阶段),次新股指数、失掉股指数和小盘指数涨幅名次平均值靠前

数据起原:Wind,开源证券筹商所

握续高涨期(第二阶段),廉价股指数、中市净率指数和中市盈率指数平均涨幅靠前

数据起原:Wind、开源证券筹商所

握续高涨期(第二阶段),微利股指数、失掉股指数和廉价股涨幅名次平均值靠前

数据起原:Wind,开源证券筹商所

行情有望延续至握续高涨期,廉价股策略值得热心

—

货币战略发力,阛阓迎来战略催化行情,快速反弹期已现。9月24日国新办出台一系列宽松货币战略,其中央行提倡三大重磅战略,差别为缩短进款准备金率和战略利率、缩短存量房贷利率,初度创设特意针对股票阛阓的结构性货币战略器具,指数受战略催化,5个走动日涨幅跳跃20%,快速反弹期已现。

收货效应带动下,散户带来的增量资金“跑步入场”,行情有望延续至高涨期。10月7日,中国结算公司晓谕,为知足国庆期间投资者的开户需求,将身份信息核查系统的反馈时期延伸3个小时,以维持网上开户审核。10月6日,中国结算已提前敞开结伴账户平台及复核系统,并将敞开时长临时增至晚间时段。此举关于10月1日至10月8日提交苦求的新开证券账户,意味着这些账户将于10月9日起隆重可用于走动。战略端为股民提供入市便利条目,跟着收货效应增多,住户资金入市规模和新发基金规模有望增多,为阛阓带来增量资金,行情有望延续至高涨期。

后续干预握续高涨期,可热心廉价股策略。在握续高涨期,非论是从策略指数平均涨跌幅维度,已经从涨跌幅名次平均值维度,廉价股指数均名次前三,廉价股策略值得热心。

快速反弹事后,干线或将聚焦于财政发力且信用能切实膨大的见识

—

参考历史行情再勾通面前阛阓,彰着当今的阛阓是战略当作支点撬动了风险偏好的极致回转,从股市各要素的影响力来看,则是资金>战略>基本面。由此不错得出两点论断:其一,行情会颠倒快速,高涨会很快,波动率也会颠倒大,如途中的一些下落调遣和日内波动也会很大;其二,由于行情速度太快,因此这轮快速反弹当中,基本面的印证只会有上行鼓吹不会有下行冲击:许多投资者担忧三季报要是低于预期会对阛阓有显赫冲击,咱们以为不会,因为战略的回转是9月底,而三季报并莫得反映到新战略的遵守,因此三季报若低于预期不会是行情散伙的点,反而要是三季报有超预期的,则会带来“基本面和预期的双击”。

总量上的空间,咱们给出两个视角的高涨幅度或握续时期判断:

(1)通过历史涨幅和估值空间不错作念肤浅的参考,一方面参考历史上A股快速反弹的申饬,如前文所言,固然后续行情涨幅空间显赫不同(举例万得全A指数涨幅无为分散在20%~60%之间),但从握续时长来看,短期反弹的高点大多处于这些时期点出现后的20个走动日之后,因此就握续时期来说,短期阛阓大约率还有一定上行空间。

(2)但咱们的不雅点是,心扉面快速回转+住户资金入市之下,历史涨幅和估值空间不错作念参考,由于微不雅结构赶紧变化(住户资金的快速涌入),准确度不会很高;而况,基本面低于预期预测不会是散伙信号,散伙信号应该主要连合于两个:一个是财政战略显赫低于预期,第二个是时期形态,出现大涨后一些时期形态的触顶记号,举例涨速放缓后构筑“M型”顶部等。

(3)探究到前期风险偏好极低+战略回转力度大+自媒体时间下心扉的改动以及资金面的快速改善,达到更高的反弹上限并不难已矣,但后续财政发力的落地决定了反弹能否变为回转。

结构上,反弹阶段是低估值斥地干线(耗尽成长、房地产,以及牛市茅头兵非银金融),但快速反弹阶段之后,干线的要点将会在财政发力且信用能切实膨大的见识:

(1)先看历史上有规章的论断。历史上,反弹第一阶段的干线即是估值斥地,关于这一轮行情来说,低估值干线主要聚焦于耗尽成长、房地产以及牛市茅头兵非银金融,但快速反弹阶段之后,干线的要点将会在财政发力且信用能切实膨大的见识。

(2)那么,本次的财政战略发力和以前可能会有什么不同?要是要猜是什么见识最可能,咱们以为:本次战略的曲折任务干线,是年内尽量大到5%增速,是以战略很有可能是“奏凯快”是中枢,越短越好,因此相较往时时期久、链条长的投资类战略,本次战略当中耗尽类战略的力度相较于往时可能是旯旮增多最大的。其他的战略推演维度也应该类似——“奏凯快”的战略最曲折。在此逻辑下,类似9月政事局会议明确提倡“要促进房地产阛阓止跌回稳”,房地产齐全端的逻辑有时会进一步加快,房地产将是后续行情中曲折的干线之一,同期地产后周期的耗尽品种,如好意思容顾问、食物饮料等,或将是这么的旯旮变化下最大的受益方。

乐不雅中要保握一定的感性:阛阓的风险点在那边?涨跌同源,其实驱能源即是风险点,也即是几个驱能源的一会儿miss。顺着前文的分析逻辑:

(1)战略回转被证伪、或战略出台节律太慢:如战略低于预期,尤其是金融口战略强盛的布景下,要是财政战略显赫低于预期,将会是行情的纰谬风险点;要是行情太快、战略出台太慢,预期和施行出现节律上的不匹配,亦然行情的风险。

(2)估值和资金面上的压力:其一,指数斥地到2020年以来的高位区间后或将濒临卖压,尤其是上证指数3500-3600之间存在的基金止盈赎回压力;其二,若阛阓握续过热,可能濒临监管警示风险;其三,阛阓向好后可能的IPO增量压力。

(3)外洋的不笃定性:包括好意思国大选带来的改日战略不笃定性、外洋衰败的可能性等。

(4)快涨行情下波动会很大,每每也会出现大波动下的快跌,要热心每一次快跌背后的原因(即是否触发了行情阶段的变化),从而判断每一次的快跌是“倒车接东谈主”已经“行情散伙”。

上证指数3400点之上存在基金止盈赎回压力

数据起原:Wind,开源证券筹商所

短期,低估值斥地干线+高弹性品种:(1)牛市茅头兵:券商、保障;(2)资金面改善的中枢钞票:新能源、医药;(3)高弹性成长见识:半导体、信创。

中始终,聚焦财政发力且信用能切实膨大的见识:(4)战略发力见识:房地产;(5)后周期的耗尽品种:食物饮料、好意思容顾问。

风险指示:战略超预期变动;天下流动性及地缘政事风险;历史数据弗成代表改日。

研报发布机构:开源证券筹商所

研报初度发布时期:2024.10.07

分析师:韦冀星(金麒麟分析师) 文凭编号:S0790524030002

《证券期货投资者稳当性治理办法》于2017年7月1日起隆重推行。通过微信形式制作的本尊府仅面向开源证券客户中的金融机构专科投资者,请勿对本尊府进行任何形式的转发步履。若您并非开源证券客户中的金融机构专科投资者,为保证劳动质地、限制投资风险,请勿订阅、采纳或使用本订阅号中的信息。本尊府难以竖立拜谒权限,若给您酿成未便,还请宥恕!感谢您赐与的泄露和合作。若有任何疑问,请与咱们关联。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:杨红卜

上一篇:好意思国商品和作事营业逆差收窄至五个月以来的新低 下一篇:9月央行净买入国债面值2000亿元,较8月“翻倍”!遥远国债收益率快速回升,央行还会络续净买入国债吗?