![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

卓创资讯:生猪行业鸠合度教养 高卑劣盈利逐年缩水

发布日期:2024-09-12 23:51 点击次数:56

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

卓创资讯生猪市集分析师刘博洋

【导语】2019-2024年资历非洲猪瘟后,生猪行业鸠合度快速教养。与此同期,由于短线入场增多、劳能源东说念主口占比执续减少带来需求回落,行业竞争加重,进而导致近些年高卑劣盈利安靖缩水。往时生猪行业鸠合度进一步教养,短周期行业高卑劣盈利或波动时常,长周期盈利水平或低位启动。

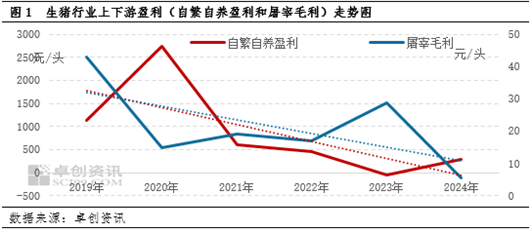

生猪行业高卑劣盈利逐年缩水,阶段性吃亏加重

2019-2024年自繁自养盈利、屠宰毛利趋势为下滑,2023年生猪自繁自养平均盈利为-55.8元/头,近五年来初次年度负盈利,2024年生猪屠宰毛利均值为5.44元/头(限度8月30日),亦处于历史低位水平。卓创资讯商议发现,生猪行业衍生、屠宰才智产能鸠合度不停教养,长线需求相沿缩小,重迭短线进入行径增多,都是影响盈利缩减、以致吃亏的进攻要素。

行业鸠合度教养,竞争神态篡改,竞争加重

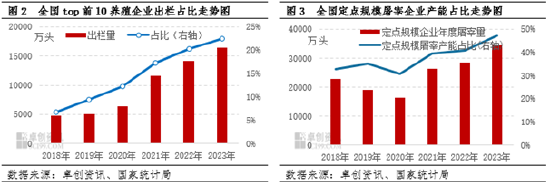

2018-2023年限制衍生集团的产能占世界产能比重陡坡式增多,非洲猪夭厉病后增速加速,2023年世界TOP10衍生企业生猪出栏16351.67万头,占比达22.50%。限制化生猪衍生属于资金密集型行业,前期建厂、开采购置、地盘环保参预资本高,形成千里没资本,需要较长周期回笼资金;衍生集团盈利期主动扩产,吃亏期被迫稳产,保证康健的猪源供应和现款流。无猪病的情况下,产能变化趋势剖释为阶段性颠簸增多,也形成衍生行业增产快速而减产安靖,产能执续处于相对充裕状态。

屠宰行业鸠合度发展流程中,亦出现了竞争加重的景况,限度2023年底,世界限制定点屠宰企业屠宰产能占比达47.30%,较2018年增多12.14个百分点。频年来为管理过期产能,严格把控生物安全和疫病防控,国度持续出台多项战略打击私屠滥宰,龙头屠宰建厂、运载、屠宰、销售需合适国度新设施,屠宰行业准初学槛教养。固然频年屠宰行业鸠合化进度加速,龙头企业缱绻产能不停教养,可是开工水平却逐年裁减,大都闲置产能浮滥,重迭东说念主工资本逐年攀升,屠宰毛利降至低位。

非洲猪瘟后越来越多的衍生集团公司接管布局卑劣屠宰端,均衡了部分多余产能,重迭内供猪源屠宰的资本上风,一定程度上减轻吃亏程度,因此在吃亏周期下,部分限制场依旧简略逆周期稳产或扩产。衍生、屠宰企业为争夺市集份额,而张开居品价钱博弈,加重了行业竞争,共同导致生猪行业高卑劣总体盈利逐年缩水至低位。

长线需求相沿缩小,重迭短线入场行径增多,行业吃亏加深

需求端缓缓利空、行业短线操作行径增多,是行业盈利水平下滑的次要要素。

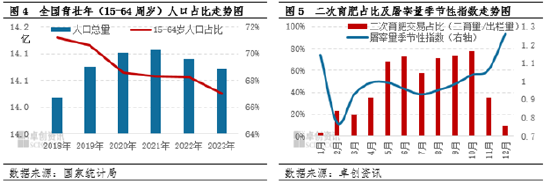

东说念主口是响应长周期需求量变化的根柢,工作年岁东说念主口是猪肉耗尽的主力军。而从15-64周岁的东说念主口占比走势图可见,限度2023年底,该年岁段的东说念主口占比降至67.40%,较2018年下滑3.8个百分点。这就意味着在衍生端产能充裕、屠宰行业竞争加重的布景下,工作东说念主口的减少也在利空猪肉耗尽量,同期用东说念主资本教养,行业被迫转向智能化、一体化发展,进一步加重了行业竞争压力,高卑劣盈利缓缓滚动为微利。

另外,行业鸠合度的教养,挤占了中小散户糊口空间,短期内市集入场行径增多。从图5可见得,二次育肥往复活跃时分段多发生在季节性猪肉需求淡季,屠企被迫和二育买方形成竞争联系,采销不匹配时有发生,加重了屠宰端吃亏。二次育肥鸠合补栏,供应缩减带动盈利高涨,衍生端在吃亏期产能去化速率减缓,而盈利期存在非感性增产,齐形成后期衍生平均盈利水平裁减;重迭二育猪源多增多猪肉供应量,阶段性产销不匹配加重,后期衍生端吃亏周期延伸。

要而论之,在生猪行业无环节疫病爆发的前提下,往时生猪行业鸠合度或进一步教养,短周期行家业竞争场面或难以篡改,重迭长周期内劳能源东说念主群抵耗尽相沿缩小,以及操作行径增多,展望短周期内高卑劣盈利波动时常,长周期内或仍处于低位启动状态。

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李铁民

上一篇:灿艳生态(000010)再被处罚,股民索赔可期 下一篇:长江有色:中国投资非洲动力网提振商场 6日现铜或高涨