![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

股市回暖带动M2增速企稳回升 9月新增信贷或是本年“终末一降”

发布日期:2024-10-20 02:51 点击次数:90

21世纪经济报说念记者 唐婧 北京报说念

10月14日,央行发布9月金融数据披露,2024年前三季度社会融资限制增量累计为25.66万亿元,比上年同期少3.68万亿元;前三季度金融机构口径东说念主民币贷款增多16.02万亿元,比上年同期少3.73 万亿元。

具体到9月,社会融资限制增量为3.76万亿元,同比少增3722亿元;金融机构口径东说念主民币贷款增多1.59万亿元,同比少增7200亿元。

内行默示,前年同期基数较高是本年9月社会融资限制和贷款增速变化的进攻影响身分。此外,前年9月存量房贷利率调遣计谋不绝落地,提前还贷时势减少,部分银行也将前期刊行的住房典质贷款支握证券(RMBS)所涉贷款回表,一定进度上推高了那时的贷款。他还指出,本年以来,有用融资需求总体上弱于前年,重叠前年的高基数影响后,9月社会融资限制和贷款增速有小幅回落。

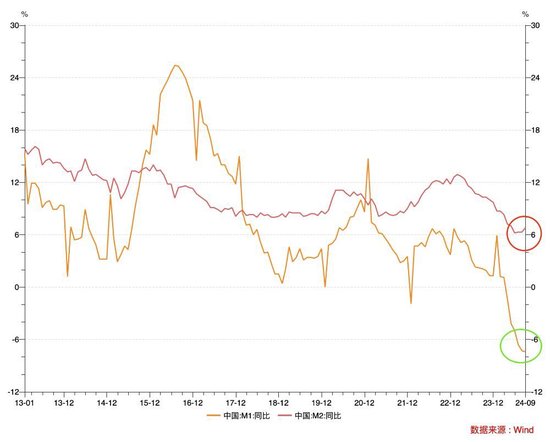

数据还披露,9月末,广义货币(M2)余额309.48万亿元,同比增长6.8%,较上个月回升0.5个百分点。狭义货币(M1)余额62.82万亿元,同比下落7.4%,如故聚积六个月负增长,且续创有纪录以来新低。

分析东说念主士指出,9月末M1增速下滑幅度略有加大,主若是受金融“挤水分”影响,企业活期进款同比少增,以及楼市握续调遣情状下,住户进款革新为企业活期进款的速率下落。至于M2同比增速企稳回升,则受益于答理资金向进款回流,市集信心也有建立。9月24日一揽子增量计谋措施发布后,市集对支握股票市集雄厚发展的两项用具反响锋利,市集预期有所改善。

他阐明,近期股票市集回升,部分资金加速由答理等资管居品向证券回流,客户保证金计入M2中,也带动了M2的回升。某股份制银行东莞分行默示,超1/6的上市公司挑升向了解融资决议,但愿诓骗新用具加强市值经管和改善野心。

中国银行辩论院辩论员梁斯也告诉记者,M2增速上行与信贷投放少增造成背离,原因在于9月下旬市集预期转暖,投资者原谅飞扬,大量资金纷繁从答理居品干涉证券账户,这对M2带来一定营救。

9月贷款偏弱情势仍在握续

东方金诚首席宏不雅分析师王青告诉记者,9月新增东说念主民币贷款1.59万亿元,环比季节性多增6900亿元,同比大幅少增7200亿元,牵累月末贷款余额增速较上月末放缓0.4个百分点至8.1%,续创有该项数据纪录以来新低,贷款偏弱情势仍在握续。

企业贷款方面,9月企业中永久贷款和企业短贷同比分别少增2944亿元和1086亿元,新增单子融资限制则超出季节性,同比多增2186亿元,披露银行季末存在一定单子冲量时势,与当月单子利率保管低位相印证。

王青进一步指出,9月贷款仍然偏弱的主要原因是房地产行业延续调遣,城投新增融资仍受阻挡,再加上末端虚耗疲弱,需求不及布景下企业投资扩产门径冉冉,贷款需求枯竭提振。同期,整治资金空转产生的金融总量“挤水分”效应在9月也仍有一定延续性影响,举例,企业短期贷款仍然出现较大限制减弱。

住户贷款方面,9月住户短贷同比少增515亿元,住户中永久贷款同比少增3170亿元。王青分析,在住户虚耗信心不及、商品房销售低迷、存量房贷利率偏高导致住户提前偿还房贷时势较多的布景下,住户短贷和中永久贷款需求握续受到阻挠。不外,9月住户短贷同比少增幅度较此前几个月有较为明显的收窄,或因天下范围内开展以旧换新对汽车、家电等联系耐用品销售有所拉动,进而对住户短期虚耗贷需求产生一定提振。

此外,受贷款和企业债券融资中分项牵累,9月新增社融限制也少于前年同期,但在政府债券融资同比大幅多增营救下,当月社融同比推崇仍明显好于贷款。从具体数据来看,9月新增社融3.76万亿元,环比多增7293亿元,但同比少增3722亿元,牵累月末社融存量增速较上月末放缓0.1个百分点至8.0%。

从分项看,除投向实体经济的东说念主民币贷款同比少增5639亿元外,9月企业债券和表外单子融资同比少增幅度也较大。其中,受信用债市集出现调遣,刊行利率上行影响,9月企业债券融资负增1911亿元,同比少增2561亿元;9月表内单子融资同比大幅多增,“表外转表内”效应下,表外单子融资同比少增1085亿元。不外,受新增专项债连续放量刊行拉动,9月新增政府债券融资限制保管高位,同比多增5433亿元,连续营救当月社融同比推崇好于贷款。

瞻望将来,王青判断,9月新增信贷有可能是本年“终末一降”,10月驱动,新增信贷有可能转入同比多增过程。他的意义是,陪同一揽子增量计谋落地奏效,很是是央行降息会刺激信贷需求,而降准落地、大行本钱补充安排等也会激励银行放贷。更进攻的是,面前宏不雅计谋全面转向加力稳增长,前期金融“挤水分”效应会消退,信贷多增是现阶段提振经济增长动能弗成或缺的一个发力点。

结构性货币计谋用具将精确发力

本年以来,我国经济运行出现一些新的情况和问题,经济结构加速转型升级,房地产市集调遣周期较以往更长,金融总量增速有所放缓。一方面,短期内有用融资需求不及、金融数据“挤水分”等客不雅身分牵累信贷增速放缓;另一方面,部分金融机构在钞票质地管控承压、缅思被问责等大布景下,将“不出风险”作为评价事迹的主要程序,也导致了下层信贷业务授信审批等能力机动度不及等情形。

值得防护的是,近段时候以来,天然房地产、所在融资平台等传统范围信贷需求全体减弱,但绿色发展、科技革命等新动能也在加速造成,正在加速补足信贷增长的缺口。央行数据披露,9月末,普惠小微贷款余额为32.90万亿元,同比增长14.5%;制造业中永久贷款余额13.88万亿元,同比增长14.8%;“专精特新”企业贷款余额为4.26万亿元,同比增长13.5%,均快于一齐贷款增速。

接近央行东说念主士告诉记者,货币计谋会愈加严防支握经济结构转型升级。跟着经济高质地发展和结构转型,实体经济需要的货币信贷增长发生变化,货币计谋会愈加聚焦于要点范围和薄弱能力,加大周转低效存量金融资源,着眼于金融“五篇大著述”发力,握续优化信贷结构。

这意味着结构性货币计谋将有更多的发力空间。上述接近央行东说念主士默示,结构性计谋最终照旧为了服求实体经济,科罚实体经济运行中的要害堵点,一些计谋用具还和会过扭转特定市集的螺旋下行反应,推动实体经济轮回流畅。

还有分析东说念主士指出,9月中央政事局会议条件崇敬落实“三个辞别开来”,这有助于激励金融机构职业创业、担手脚为的原谅,为更好支握实体经济根除职守,打消牵挂。

记者寄望到,近期,好多金融机构如故驱动付诸行径,有的银行在绩效观望体系中提高要点范围信贷主义权重,以激励下层信贷东说念主员内生能源;有的银行举行业务鞭策会,落实赏赐奖励;还有的银行扩大了普惠业务尽责免责适用范围,表率免责进程、擢升免责成果。

王青还算计,四季度银行会要点加大对房地产行业“白名单”形势贷款投放力度,而在房贷利率下调、限购计谋进一步退出推动下,住户房贷余额也有望归附增长,这些齐将对新增信贷造成有劲营救。在计谋面加大扩投资支握力度带动下,四季度企业中永久贷款也将出现同比正增长。

“社融方面,证据财政增量计谋安排,四季度政府债券刊行有望再度出现岑岭期,新增社融也将归附同比多增,这些齐将带动M2和M1增速出现较为明显的反弹。”王青默示。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

办事裁剪:王馨茹

上一篇:GTC泽汇成本:数据中心热推自然气需求 下一篇:vivo X200系列手机负责发布:影像大小“灭霸” 还有一个Pro mini版