![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

天风证券:赐与图南股份买入评级

发布日期:2024-12-11 08:42 点击次数:185

天风证券股份有限公司刘奕町,王泽宇近期对图南股份进行商酌并发布了商酌汇报《航发高温合金中枢供应商行稳致远,多业务布局长坡厚雪事迹有望握续超预期》,本汇报对图南股份给出买入评级,现时股价为26.7元。

图南股份(300855) 军品及高端民品先进金属材料中枢供应商,行稳致远数十年握续成长 公司的主要居品包括锻造高温合金、变形高温合金、特种不锈钢等高性能合金材料过头成品,主要诳骗在包含航空发动机、燃气轮机等军用及高端民用界限,以“专、精、特”的居品特质安妥商场,以各别化竞争和技能处事开拓商场,通过多年的蕴蓄和发展,已成为国内高温合金居品的主要坐褥企业之一,国内航空发动机用大型复杂薄壁高温合金结构件的进击供应商,国内飞机、航空发动机用高温合金和特种不锈钢无缝管材的主要供应商。2013至2023年十年间公司交易收入CAGR达到18.67%,归母净利润CAGR达到40%,保握了握续踏实的增长。 十四五收官年航发景气度再度提高,型号切换重叠库存周期进入规复阶段提供高贝塔增速 2025年为“十四五”收官之年,航空发动机产业链多新式号有望进入列装+换装阶段,型号牵引下产业链有望重回增长快车谈。同期从2023年开动航发产业链受下流主机厂主动去库存影响,中上游企业提货放缓,但当今航发去库存正在握续进行,改日有望随同去库存握续进行,原有型号提货或直快训诫。公司算作铸件及母合金中枢供应商,有望充分受益于航发产业链景气度回升,航发铸件及母合金业务排产或握续加速。 沈阳子公司加速取证,朝晨中枢策略供应商正在启程 沈阳市提议到2025年,推动全市航空产业在民机、通航等界限终了首要松弛,航空工业产值松弛1200亿元,力求松弛2000亿元,培育产值10亿元以上企业不少于10家、规上工业企业不少于50家、上市企业不少于3家,中航沈飞和沈阳朝晨厂腹地配套率不低于50%。咱们合计沈阳朝晨坐褥任务糜掷,需求郁勃,公司沈阳子公司有望随同产线树立鼓舞或将迎来快速成永恒。 产业链横向+纵向握续蔓延,单机配套价值量占比有望握续提高 过程了沈阳图南布局及公司研发握续插足,公司当今还是酿成了从高温合金母合金到机匣等结构件的产业链说合布局。同期公司当今除传统机匣业务上风握续分打消外,还增配了发动机内中小附件居品,该居品具备耗材属性,在发动机大修时需要维修替换,后端维求知务进一步提高了公司产业链粘性并延长了业务生命周期,公司单机配套价值量占比或将握续提高,跟着后端业务占比直快提高,公司估值有望出现重构或上修。 盈利预测:咱们合计随同航空发动机产业链景气度训诫,公司在后端维修及沈阳子公司的阿尔法上风或进一步突显,有望保握细致成长态势。由于航发产业链提货节律变化,咱们下调了盈利预测,瞻望公司2024-2026年归母净利润区别为3.43/4.42/6.81亿元(前值区别为4.04/5.13/6.29亿元),现时股价对应PE为31/24/16倍,防守“买入”评级。 风险请示:客户集会度较高的风险;军品商场开辟风险;技能泄密的风险

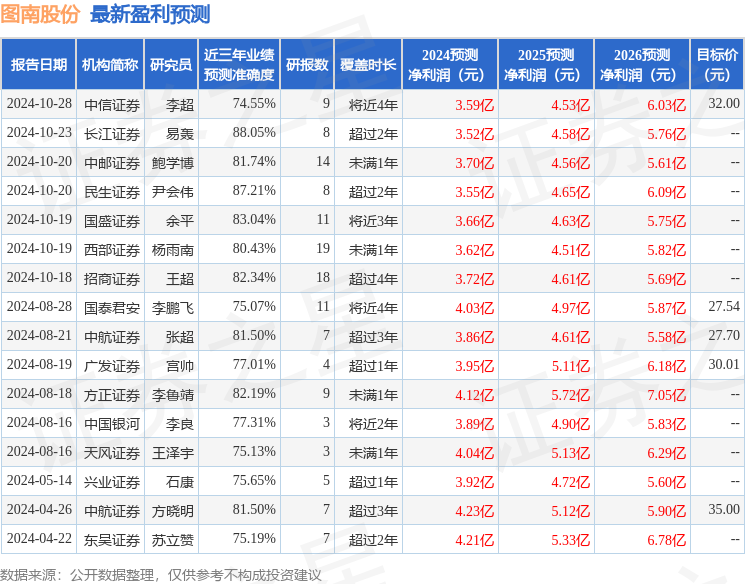

本站数据中心笔据近三年发布的研报数据计较,长江证券易轰商酌员团队对该股商酌较为潜入,近三年预测准确度均值高达88.05%,其预测2024年度包摄净利润为盈利3.52亿,笔据现价换算的预测PE为30。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增握评级1家;已往90天内机构盘算推算均价为29.03。

以上实践为本站据公开信息整理,由智能算法生成,不组成投资建议。

上一篇:朱元璋抢了陈友谅的女东说念主,生了个女儿,让朱元璋后悔毕生 下一篇:华福证券:给以翔楼新材买入评级