![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

万亿城投债掀翻票面利率下调潮 上月20余只城投债降至1%极低位

发布日期:2024-09-27 00:23 点击次数:78

在本年城投债利差不休收窄、估值节节走低后,票面利率和估值之间的差距拉大激发了城投债票面利率下调潮,何况压降幅度越来越大,部分城投债票面利率被下调至1%以致更低。

9月12日,郑州航空港兴港投资集团有限公司发布公告称,将该公司刊行的债券“19港兴港投MTN003”的票面利率由4.65%下调至1%,下调365BP,而该债券剩余期限跨越5年,9月11日的中债估值为2.13%。评级和期限相通的新刊行债券利率也尚在2%以上,同花顺IFIND数据,9月1日~9月12日历间新刊行的5年期主体评级AAA级城投债平均票面利率2.43%。

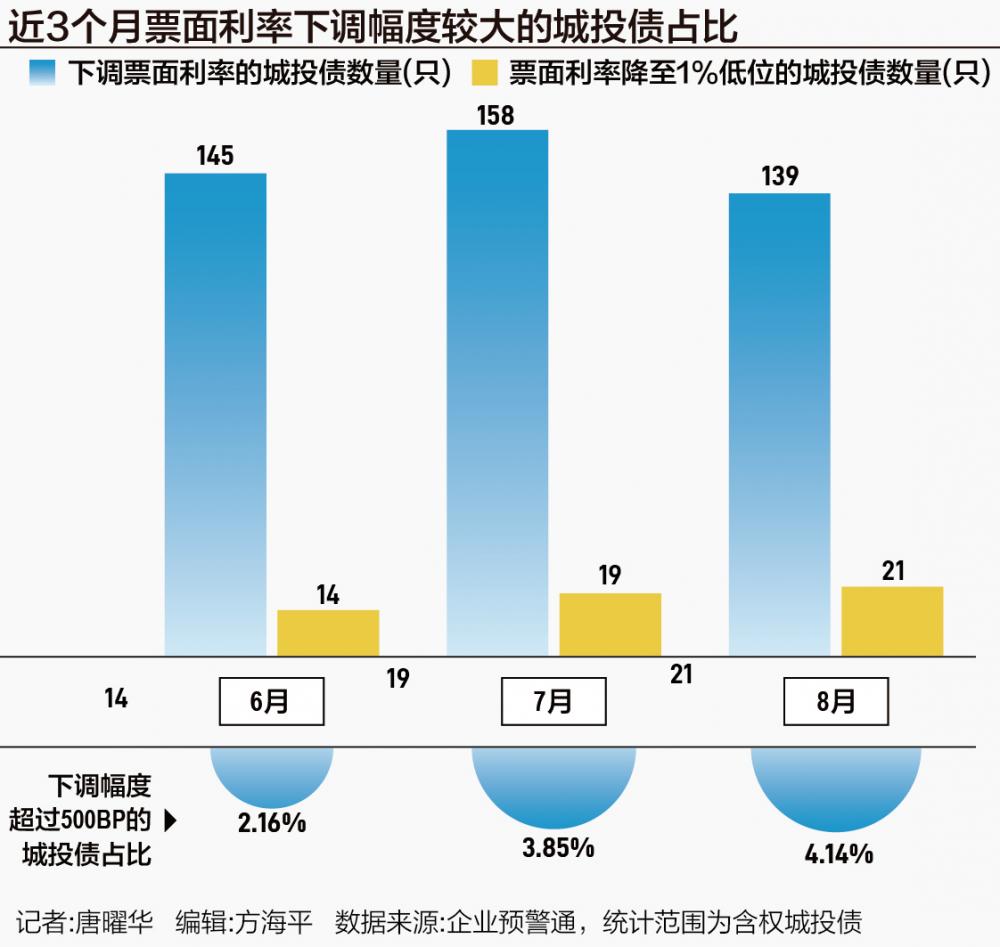

21世纪经济报谈记者笔据公开数据统计,8月有21只城投债将票面利率下调至1%的低位。统统145只城投债下调票面利率,限度超千亿元,其中大部分蜕变幅度在100BP以上,99.31%的城投债下调幅度在100BP以上,比较9月份的比例93.67%进一步上涨。

前年10月以来则有过万亿城投债下调票面利率,据中邮证券研报统计,2023年10月握续于今,城投债调降票面利率触及限度约1.8万亿元;调降幅度在100BP以上的债项限度约1万亿元。

票面利率与估值收益率差距大是城投债下调票面利率的动因,含蜕变票面利率禁受权的城投债票面利率大齐较高。据中邮证券统计,票面利率4.0%以上的含蜕变票面利率禁受权城投债有超2.5万亿元,而含蜕变票面利率禁受权城投债现在合座估值收益率较低,主要汇集在1.9%~2.3%。其中估值收益率在2.0~2.3%的有约4.5万亿元,占比超7成。还有约9000亿元估值收益率在1.9%~2.0%的区间。

大幅下调票面利率已成为常态,据企业预警通数据,近3个月来,6月、7月、8月票面利率下调幅度跨越400BP的城投债占比差别为12.23%、14.56%、13.79%,下调幅度跨越500BP的城投债占比差别为2.16%、3.8%、4.14%。近两个月大幅下调票面利率的城投债占比越来越高。

大幅下调后,导致票面利率降非常低的城投债越来越多,21世纪经济报谈记者笔据企业预警通数据统计的成果久了,8月有21只城投债将票面利率下调至1%的低位,7月有19只,6月有14只。7月以致有城投债“21金华交投MTN001”将票面利率降至0.65%。

城投债票面利率下调背后或为场地化债配景下压降融资资本的压力,某券商固收首席分析师对21世纪经济报谈记者暗示,可能部分地区无法承受高票面利率带来的付息压力,又大约部分城投公司自己思压缩债务,是以稀奇把票面利率压到极低,这么投资者禁受回售后就减少债务余额。

近几个月下调票面利率的城投债散播的地区包含了不少要点化债省份,比如8月份票面利率下调的城投债触及的要点化债省份有6个,共触及城投债19只,7月触及的要点化债省市囊括重庆、贵州、吉林等7个省市,债券总额22只。

从下调票面利率的城投借主体评级来看,以AA+为主,大部分为AA+及以下评级的城投债,8月份占比83.45%,6月、7月占比也均在80%以上。

大部分下调票面利率的城投债为含权城投债,非含权城投债由于合作难度大,调降票面利率限度合座瞻望偏小。

中邮证券分析研报以为,此轮票面利率调降的限度和握续本领空前,债券估值收益率到达历史极值及化债大配景下,调降票面利率或仍将赓续。

跟着7月份出台“35号文”补丁文献“134号文”,城投非标债务的置换领域得到大大拓展,同期允许城投债境内发债偿还境外债务,一些城投寻求境内发债置换境外债以裁减融资资本,也有一些城投公司通过恳求银行贷款置换非握牌金融机构债务,比如融资租借款务。

尤其贷款置换非标发达较快。举例,据重庆市南部新城产业投资集团有限公司露馅,限度2024年7月2日,该公司已取得银团授信23.57亿元,用于置换非标融资,现已放款21.07亿元。该公司非标融资无新增的趋势,将来限度会渐渐减少。

早在2024年7月26日,四川省广安市政府官网露馅,广安发展修复集团有限公司下属发展工程公司收到融资租借公司结清解释,这是四川省公开露馅的首笔非标融资班师置换案例,亦然“134号文”下发后,首例非要点地区“双非债务”班师置换案例。

但有券商投行东谈主士以为,银行贷款尺度较为严苛,需要有具体技俩等,瞻望置换的双非债务限度有限,此前“35号文”允许银行贷款陆续要点省份城投公司的非标债务,那本领银行陆续的意愿就不彊。

城投公司境内发债置换境外债务现在有本色发达的并未几,此前六盘水市民坐褥业投资集团有限职守公司在官方网站发布《六盘水市民坐褥业投资集团有限职守公司对于公开考取公司债券、好意思元债券工作券商的公告》,拟在境外刊行1亿好意思元借新还旧境外债券、境内刊行7.2亿元东谈主民币借新还旧公司债券,专项用于置换六盘水市民坐褥业投资集团有限职守公司存续的1亿好意思元境外债券。但发布不久后该公告被删除。

后续是否会迎来境内债置换境外债的岑岭?中诚信国外连接院以为这主要取决于置换省俭的付息资本和汇兑吃亏哪个更多,以及刊行东谈主思不思保留境外债的融资渠谈。在刻下好意思元债刊行利率合座下行的配景下,探究到汇兑吃亏,用境内债去置换境外债的性价比莫得直不雅感受的那么高。城投平台有能源通过境内发债去省俭利息支拨,但也不摒除有些刊行东谈主可能思保留下境外债的融资渠谈,顾虑日后审批严格难以再次新发。

在“134号文”出台前,城投公司融资渠谈已越来越窄,除了名单内的城投公司发债、银行贷款严格箝制新增外,5月份后城投公司通过融资租借渠谈融资的难度也大增,通过相信渠谈融资也严格箝制新增,仅境外债敛迹相对较小,但境内发债资本大大高于境外发债,境内与境外刊行票面利率差距跨越300BP。但跟着“134号文”允许境内债置换境外债,有业内东谈主士以为,境外债新增也可能被严格敛迹。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李桐

上一篇:尾盘:好意思股走高技术股领涨 纳指高潮200点 下一篇:白宫建造东说念主工智能数据中心基础要领责任组