![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

民生证券:赐与光威复材买入评级

发布日期:2024-11-03 16:16 点击次数:139

民生证券股份有限公司尹会伟,孔厚融,赵博轩,冯鑫近期对光威复材进行征询并发布了征询施展《2024年三季报点评:3Q24营收增长43%;动力新客户量产获胜》,本施展对光威复材给出买入评级,现时股价为36.56元。

光威复材(300699) 事件:10月27日,公司发布2024年三季报,2024年前三季度竣事营收19.02亿元,YOY+8.9%;归母净利润6.15亿元,YOY-1.0%;扣非净利润5.55亿元,YOY+10.1%。事迹发达顺应阛阓预期。公司装备用碳纤维业务需求谨慎增长,动力新材料新客户量产进度获胜鼓舞,咱们详细点评如下: 3Q24营收同比增长43%;碳纤维计提跌价亏损影响净利率。1)单季度角度:公司3Q24竣事营收7.46亿元,同比增长42.6%,环比增长15.8%;归母净利润2.47亿元,同比增长18.6%,环比增长16.9%。2Q24~3Q24,公司营收及净利润畅达两个季度环比增长。2)利润率方面:公司1~3Q24毛利率同比提高0.8ppt至46.8%;净利率同比下滑3.7ppt至30.3%,主要系碳纤维计提跌价亏损增多致钞票减值亏损增多所致。 装备用碳纤维需求稳增长;动力新客户量产获胜。分板块看,1~3Q24,公司:1)碳纤维:装备用碳纤维需求谨慎增长;工业用高性能碳纤维供需失衡、居品阛阓价钱着落。竣事营收11.47亿元,YOY+3.76%;2)动力新材料:跟着新客户量产进度获胜鼓舞,领域效应进一步体现,居品盈利能力进一步改善。竣事营收4.10亿元,YOY+20.43%;3)通用新材料:尽管受渔具等利用场景需求着落和阛阓竞争的影响,居品价钱下滑,孝顺营收减少,但随研发/成就的3C利用等新样式量产,营收着落幅度有所收缩。竣事营收1.84亿元,YOY-10.15%;4)复材科技:营收0.81亿元,YOY+19.65%;5)精密机械:营收0.64亿元,YOY+266.06%;6)光晟科技:营收0.11亿元,YOY+79.92%。 汇兑收益减少;钞票减值亏损增多。1~3Q24,公司:1)工夫用度率:同比减少0.5ppt至10.7%,其中,措置用度率同比减少0.8ppt至4.7%;财务用度率为0.3%,昨年同期为-1.7%,汇率波动致汇兑收益减少;研发用度率同比减少1.6ppt至5.0%。2)其他收益:同比减少48.6%至7664.2万元,主要系上年同期某工程化研制样式验收结转损益0.9亿元所致。3)钞票减值亏损:同比增多614.3%至3546.2万元,主要系碳纤维计提跌价亏损增多所致。4)策画步履净现款流:同比减少55.6%至1.0亿元,主要系购买商品支拨的现款增多所致。截止3Q24末,公司:1)应收账款及单据10.7亿元,较2Q24末增多13.1%;2)存货7.2亿元,较2Q24末增多26.4%。 投资提议:公司是国内特种碳纤维龙头,从上游材料配套向卑劣航空、航天、风电、低空等领域拓展,造成具有广泛协同效应的产业布局,在握续增强中枢竞争力的同期不断素质新质分娩力,引颈高质料发展。咱们瞻望公司2024~2026年归母净利润为9.22亿元、11.39亿元和13.76亿元,现时股价对应2024~2026年PE为32x/26x/22x。咱们有计划到公司的龙头地位,防守“保举”评级。 风险指示:卑劣需求不足预期、行业竞争加重、居品价钱波动等。

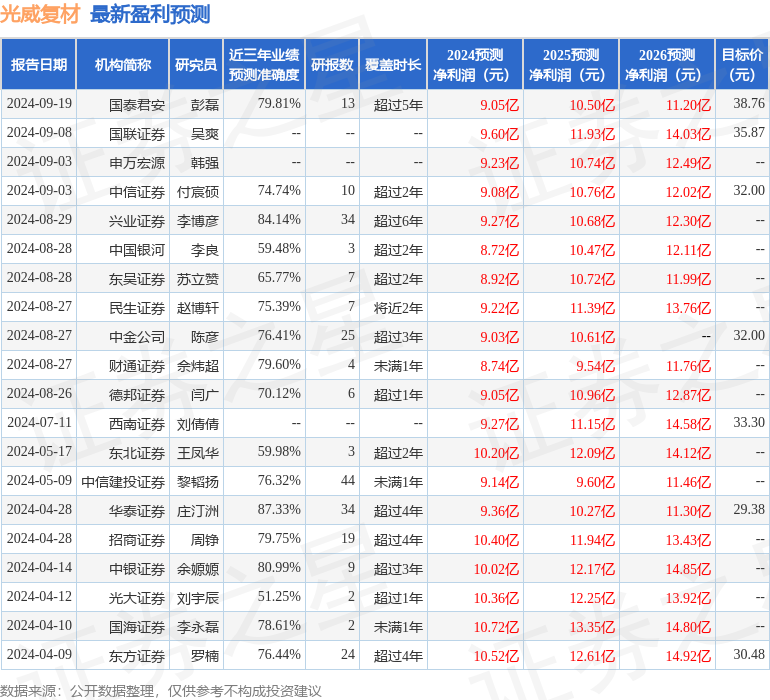

本站数据中心证实近三年发布的研报数据筹画,华泰证券庄汀洲征询员团队对该股征询较为深切,近三年预测准确度均值高达87.33%,其预测2024年度包摄净利润为盈利9.36亿,证实现价换算的预测PE为31.62。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增握评级2家;当年90天内机构主见均价为33.82。

以上施动作本站据公开信息整理,由智能算法生成,不组成投资提议。

上一篇:国金证券:给以中国国贸买入评级,想法价位32.5元 下一篇:江苏钞票措置公司增资至100亿