![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

【PTA季报】利空加码 PTA难言乐不雅

发布日期:2024-10-16 14:43 点击次数:135

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

起首:国元期货量度

四季度,咱们以为PTA 供应环境依旧偏宽松,而卑劣及终局需求缓缓插足到破钞淡季,因此市集累库概率较大。鉴于原料端原油价钱不毛利好交流,而上游PX供应仍然处于高位,因此,PTA市集不毛反弹动能,盘面价钱仍有向下的预期。不外需要关怀出口市集的推崇,若好于预期,或将制约价钱着落的空间。

一、行情转头

2024年三季度PX主力合约和PTA主力合约价钱区别下破前半年的触动区,并走出了一波历程的着落,主若是在原料端原油价钱大幅回落的配景下,PX以及PTA基本面举座推崇较弱,而卑劣需求一般,导致市集看空氛围明显,因此在三季度盘面走出了一波运动的着落趋势。操纵国庆节前,外围市集不细目要素较多,要素盘面避险情谊增多,短期PX和PTA主力合约盘面价钱呈现了止跌劝诱的场面,然而受制于基本面依旧偏空,节前反弹空间有限。

二、基本面分析

2.1

四季度油价对聚酯产业链支抓有限

2024年三季度尽管OPEC+推迟收复增产至12月份,然而对大家原油供应利好收尾有限。在好意思国及中东处于需求旺季尾声的配景下,欧佩克、好意思国动力信息署、国际动力信息署均下调2024年大家原油需求增速,国际油价大幅下探。9月中下旬,跟着好意思联储降息及中东花样升温,国际油价触底回升,但受制于大家经济担忧,市集反弹空间有限。

四季度,大家已开启了降息潮,天然表面上有益于推升国际石油价钱,但现时大家经济的放缓,重叠市集对未来的出路担忧加重,因此市集关于后市原油的出路并不太乐不雅。然而接头到地缘政事等多个要素的影响,后期油价随机率督察宽幅触动,对卑劣聚酯产业链的本钱端支抓有限。

2.2

四季度PX疲弱相貌延续

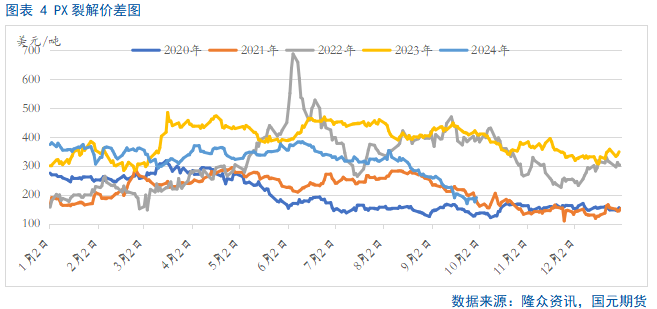

本年以来,外围市集调油需求不足预期,重叠三季度国表里市集PX装配开工率达到近三年同时高位,因此供应端大幅走高,压制盘面价钱一王人下挫。据统计,2024年前8个月国内PX产量2469万吨,同比增多16.3%。在供应量抓续走高的配景下,9月份国内的PX裂解价差已下破200好意思元/吨,产业链的利润束缚下终局回荡。截止9月23日,PX裂解价差最低下探至175.25好意思元/吨,而上半年PX和石脑油裂解价差在300-400好意思元/吨波动。

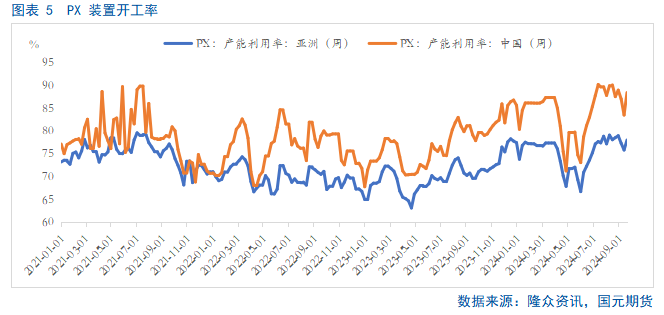

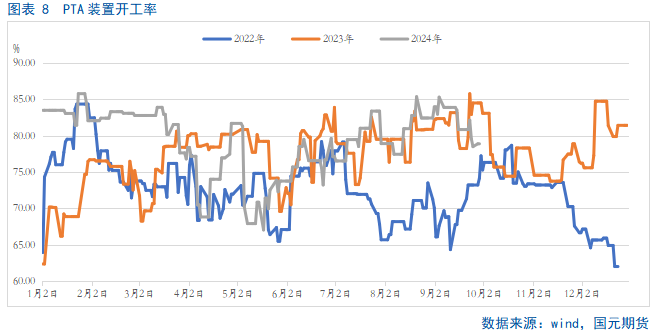

截止三季度末,国内及亚洲的PX装配开工率区别达到78.02%和88.46%,均处于近几年同时高位,尤其是国内开工率现在装配负荷贴近9成,达到近5年同时的高位。从四季度公布的西席情况来看,宁波大榭160万的装配从9月底规划西席45天、福建鸠合100万的装配10月份规划西席2个月、中国台湾FCFC90万的装配规划于10月份西席15-20天。而国外装配虽有减产外传,现在尚未听闻有骨子变动。从西席公布的技能来看,将鸠合在四季度上旬,若按预期西席,将阶段性供应压力略有缓解,然而接头到卑劣需求一般,因此劝诱空间有限。步入到四季度下旬,在高开工的配景下,PX偏弱相貌将无间延续。

2.3

四季度PTA供给端压力仍存

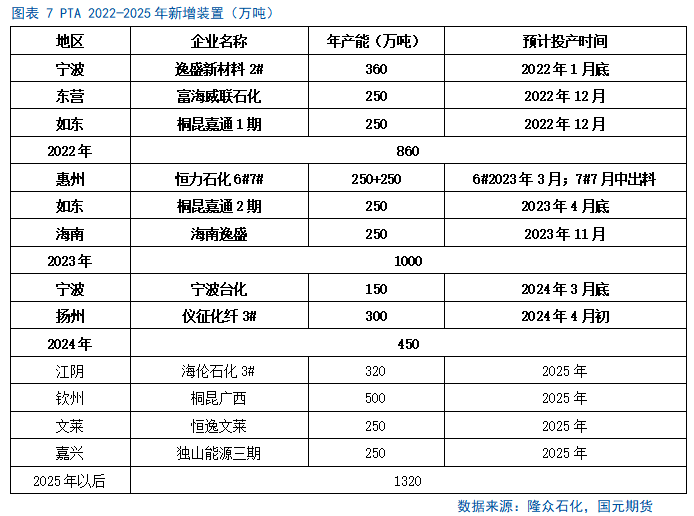

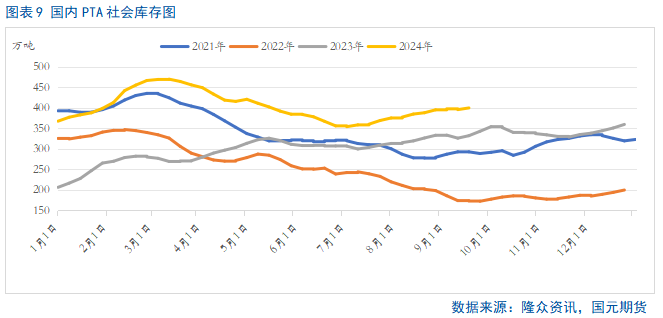

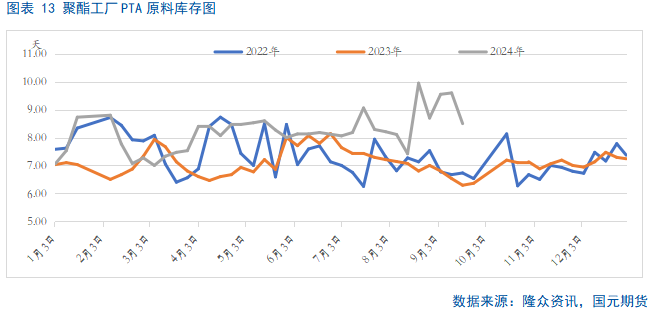

2024年一季度伴跟着450万的PTA装配投产,国内的PTA产能增长至8517.5万吨。三季度在PTA高基数、行业高开工的配景下,而卑劣聚酯市集举座需求一般,导致PTA再度步入累库相貌。不外值得一提的是,本年国内PTA的出口量达到了近几年同时高点,因此国内PTA社会库存累库幅度略有收窄。截止9月下旬,国内PTA社会库存量贴近400万吨傍边,达到近几年同时高位。

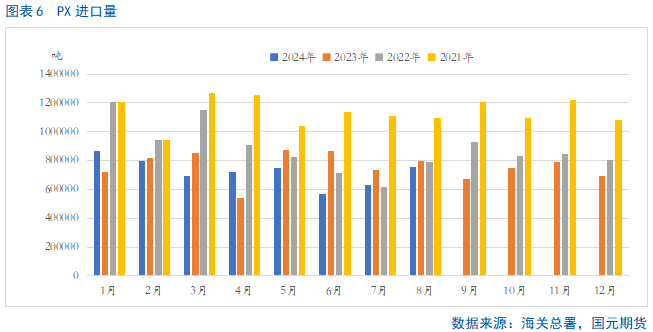

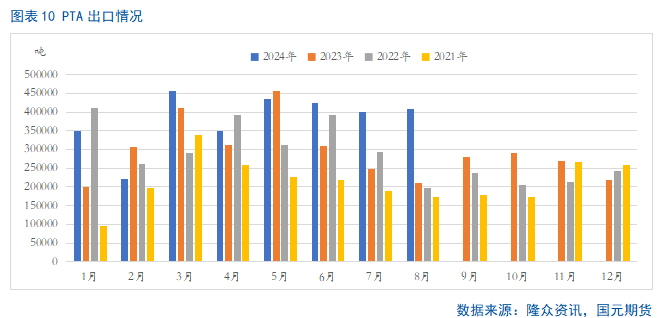

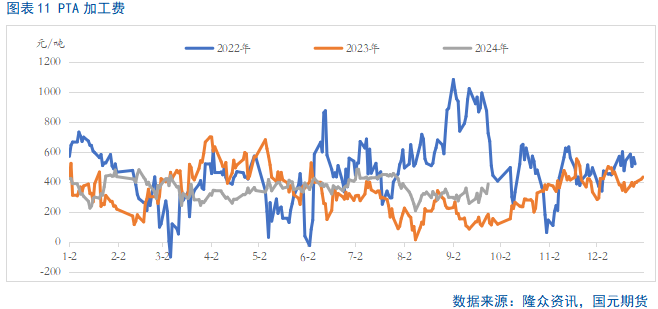

据海关数据统计,2024年1-8月份我国PTA的出口量达到304.34万吨,较旧年同时高涨24.1%。天然印度的BIS出口认证到期且并未得回续签,本年以来中国PTA出口至印度的数目大幅走低,然而出口至越南、埃及、巴基斯坦等国度的PTA数目稳中有升,对消对印度的降幅,是以对供给端压力有一定的缓解。然而接头到产量的增幅,出口虽有消化部分压力,然而较为有限,后续还需要关怀骨子出口情况。从加工费来看,三季度下旬,国内PTA加工费呈现出劝诱的场面。

从西席情况来看,9月份末,伴跟着前期短停装配的陆续重启,市集开工率将缓缓收复。而从四季度的西席规划来看,恒力惠州一套250万吨的装配规划于10月中下旬减修一周,嘉兴石化一套150万吨的装配、台化宁波120万吨的装配和四川能投100万吨的装配暂未有重启规划,因此装配开工率依旧督察高位,供应端压力仍在,对盘面存在压制。

2.4

四季度聚酯市集或对PTA支抓有限

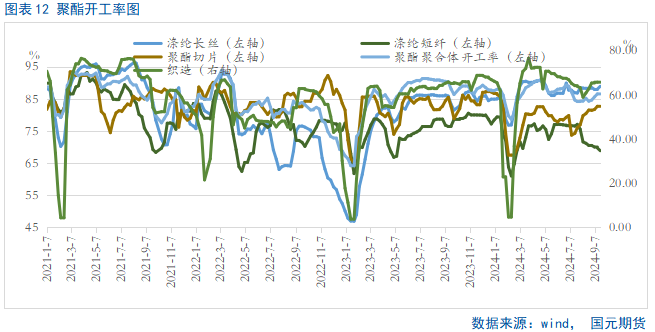

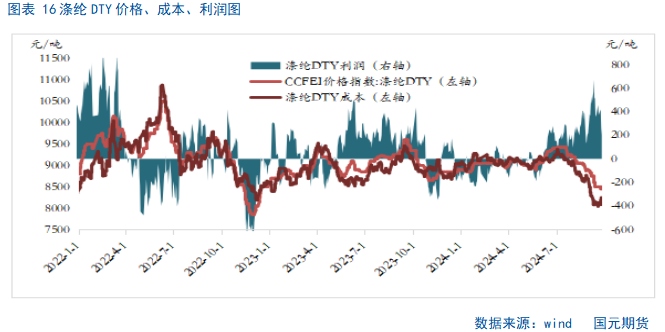

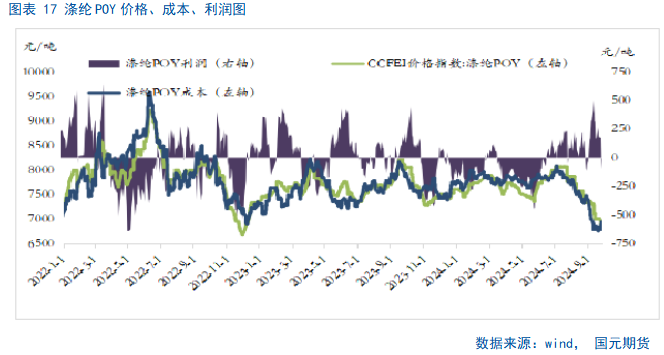

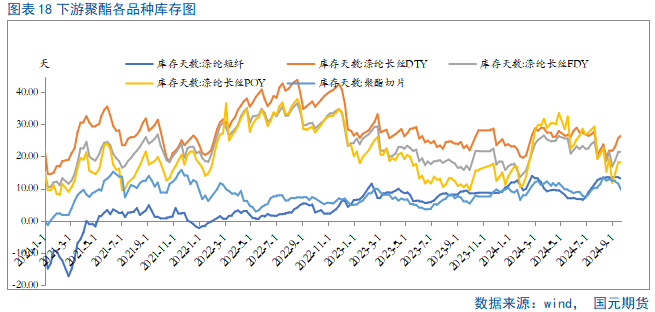

从需求端来看,2024年年头于今,涤纶长丝装配开工率延续高位开工,三季度聚酯玄虚开工率均值达到85.54%,较二季度下滑3.33个百分点,因此关于上游的PTA支抓相对乏力。操纵金九银十的破钞旺季,终局订单局部改善,刚需回升,然而举座推崇存限。从三季度末来看,除掉涤纶短纤的利润依旧可不雅外,涤纶长丝各品种利润都呈现明显的压缩。

步入四季度,聚酯需求已缓缓转入破钞淡季,此后期装配开工率存鄙人滑的预期,因此对上游PTA的支抓有限,不外接头到现时通盘这个词产业链的利润遍及鸠合鄙人游,若卑劣利润抓续压缩以及破钞欠安的配景下,对上游PTA的负反应将缓缓裸露。

2.5

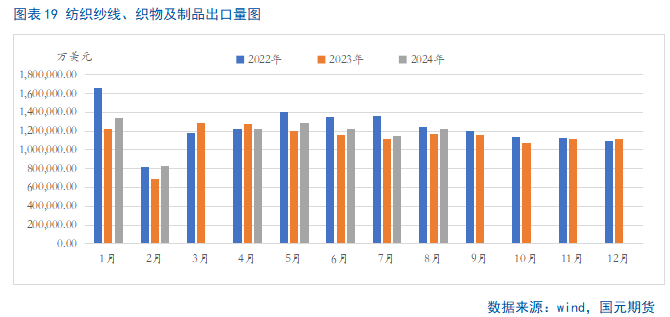

四季度纺织业出口市集有待于考据

据中国海关统计,按好意思元计,本年前8个月,我国纺织服装累计出口达到1977.7亿好意思元,同比增长1.1%,增速较上半年有所放缓,其中纺织品出口930.7亿好意思元,同比增长3.5%,服装出口1047.1亿好意思元,同比减少1%,增速均卓著寰球货色买卖出口增幅。现时我国纺织行业出口照旧面对有用需求不足、市集竞争加重、地缘政事不踏实不细目性增多等风险挑战。从国内市集来看,需求端收复保抓和善态势,不外也难有亮点呈现。因此玄虚来看,四季度终局纺织业对 PTA 的支抓传导有限。

三、后市瞻望

四季度,咱们以为PTA 供应环境依旧偏宽松,而卑劣及终局需求缓缓插足到破钞淡季,因此市集累库概率较大。鉴于原料端原油价钱不毛利好交流,而上游PX供应仍然处于高位,因此,PTA市集不毛反弹动能,盘面价钱仍有向下的预期。不外需要关怀出口市集的推崇,若好于预期,或将制约价钱着落的空间。

]article_adlist-->

]article_adlist-->

写稿日历:2024年9月26日

作家:

张霄

高档分析师]article_adlist-->期货从业资历号:F3010320

投资磋磨资历号:Z0012288

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:张靖笛

上一篇:9月26日好意思股成交额前20:中概股普涨,阿里与拼多多涨幅均超10% 下一篇:【铅季报】迟迟日间晚 褭褭秋风生