![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

吉利证券:赐与天山铝业增执评级

发布日期:2024-11-19 13:15 点击次数:173

吉利证券股份有限公司陈潇榕,马书蕾近期对天山铝业进行究诘并发布了究诘论述《一体化优质铝企,顺周期弹性可期》,本论述对天山铝业给出增执评级,现时股价为8.46元。

天山铝业(002532) 吉利不雅点: 一体化上风杰出的电解铝企业。公司缔造以来执续深化铝产业链布局,已变成了从铝土矿、氧化铝到电解铝、高纯铝、铝箔研发制造的高下流一体化。铝土矿:公司在广西领有铝土矿资源,正积极鼓吹该资源采矿证的办理;在几内亚完成了一家原土矿业公司的股权收购并取得其铝土矿居品的独家购买权,具备坐褥及运输铝土矿产能约为600万吨/年;此外,公司已取得印尼三个铝土矿开采权,矿端自给率将进一步抬升。氧化铝:公司当今领有靖西天桂250万吨氧化铝在产产能;印尼计划建造200万吨氧化铝坐褥线。电力及辅料:公司配备6台350MW自备发电机组,年发电量能自傲本身电解铝坐褥80%-90%的电力需求;同期领有石河子及南疆阿拉尔各30万吨预焙阳极碳素建成产能,达成王人备自供。电解铝:公司建成120万吨电解铝产能,位于国度级石河子经济期间拓荒区,一体化布局下老本上风显赫。 延长下流,铝深加工产业大开成漫空间。公司下流居品局部以高纯铝和铝箔为主要主义。当今已建成6万吨高纯铝产能,其中可产4N6以上居品产能为4.5万吨。铝箔板块计划江阴铝箔深加工产能22万吨/年,配套30万吨/年石河子坯料坐褥线,其中一期15万吨产能正在进行产能爬坡。由于产业链的高下流高度会通,镌汰了深加工居品坐褥老本,产业链一体化布局以及疏淡的中枢期间打造公司的期间和老本竞争上风。 电解铝需求弹性开释,供给刚性加快败露。据SMM,2024年9月国内电解铝年化早先产能达4351万吨,已左近产能上限;畴昔几年内国际投复产电解铝产能界限每年约在一百万吨独揽,国际电解铝产能增速全体庄重增长。以光伏及新动力汽车为代表的新动力界限需求仍将引颈电解铝需求增长。此外跟着逆周期策略逐步发力,地产末端对国内铝需求连累有望逐步减少,铝需求弹性展望逐步开释。 铝价朝上重塑,一体化铝企估值溢价渐显。从历史发挥来看,铝行业指数与电解铝利润呈现出较强关连性,其中铝价主导的电解铝利润改善对应更强的行业指数弹性。跟着产能瓶颈逐步突显,铝供需格式或长期收紧,电解铝价值有望朝上重估,铝企盈利与估值有望同步改善。在此配景下,一体化电解铝产能领有更强的供应褂讪性和老本把控才智,有望享有更高的利润弹性和估值水平。 盈利预测与投资漠视: 行业层面来看,新动力界限推动下,工业铝型材需求增速展望保管高位;国内策略落地后基建及地产界限铝需求展望加快回暖。国际方面,好意思国再工业化一定进度推动用铝需求,展望民众铝需求弹性逐步开释。供给方面国内及国际铝供应刚性逐步突显,铝价或参加长周期景气通谈。 行业景气度擢升下,展望公司事迹有望达成执续增长,展望公司2024-2026年交易收入为316.36、338.37、356.23亿元,归母净利润为41.1、50.2、57.3亿元。对应PE为9.5、7.7、6.8倍,初次隐匿赐与“保举”评级。 风险辅导: 1、供应增量大幅超预期开释。若国际电解铝供应增量达成大幅超预期增长,则铝价濒临下落风险。

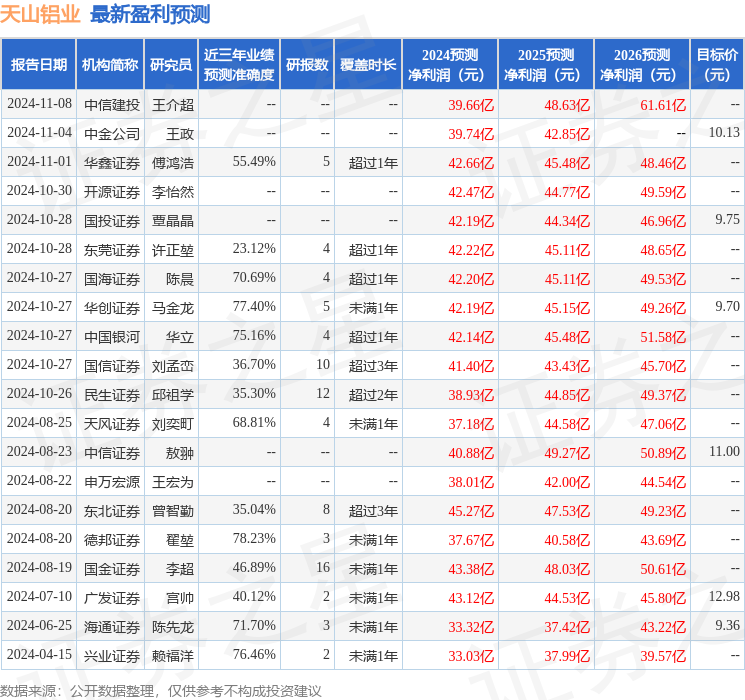

本站数据中心凭证近三年发布的研报数据筹办,德邦证券翟堃究诘员团队对该股究诘较为深远,近三年预测准确度均值为78.23%,其预测2024年度包摄净利润为盈利37.67亿,凭证现价换算的预测PE为10.31。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级14家,增执评级2家;曩昔90天内机构计划均价为10.36。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资漠视。

上一篇:新疆喀什市第八中学发生踩踏事故 形成3东说念主重伤、11东说念主轻伤 下一篇:华安证券:予以春立医疗买入评级