![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

长安期货刘琳:高基差托底 短期糖价下行空间有限

发布日期:2024-10-19 23:49 点击次数:145

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

(长安期货 刘琳)

节录:

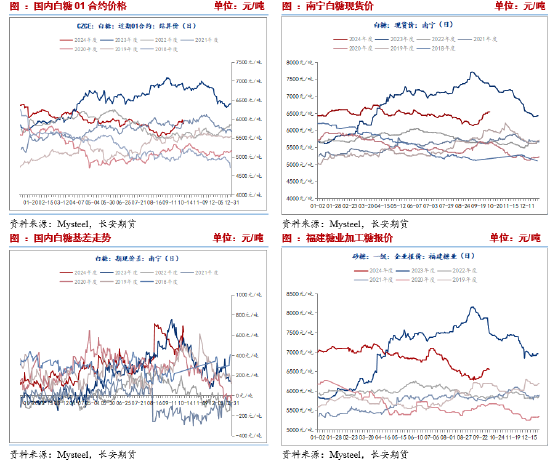

海外商场,由于巴西出口保管高位,况且产区迎来降雨天气或缓解干旱,重叠北半球主产国行将开启新榨季,产量预期加多,在供应充裕领导下,原糖颠簸偏弱运行,周度跌幅3.35%,糖价收于22.24好意思分。国内商场,国庆开盘后,郑糖价钱增仓高潮,强势上破6000,盘中涉及近5个月来的高点6028,日内增仓进步5万手,商场情愫火热。与此同期,国内工业库存同比偏低,现货报价坚挺也相沿期价。但商酌一是原糖期价偏弱运行,二是甜菜糖压榨插足岑岭期,三是入口季节性岑岭期施压,产业套保压力大,后半周郑糖承压运行。郑糖1月合约周度波动幅度不大,举座收于5917。

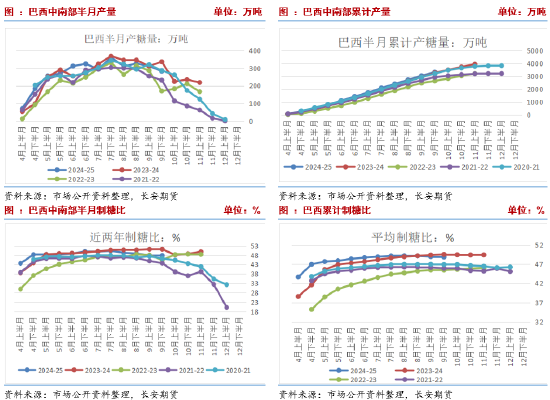

巴西供应压力裁汰Unica数据露馅,9月下半月,巴西中南部甘蔗入榨3882.8万吨,较客岁减少612.4万吨,同比降幅13.62%;制糖比为47.79%,较客岁同期减少3.31%;产糖量为282.9万吨,较客岁同期减少54.7万吨,同比降幅达16.21%。2024/25榨季适度9月下半月,巴西中南部累计入榨量为50508.2万吨,较客岁同期加多1158.1万吨,同比增幅达2.35%;累计制糖比为48.85%,较客岁同期减少0.69%;累计产糖量为3315.4万吨,较客岁同期加多50.1万吨,同比增幅达1.53%。当下巴西产糖仍是进步3000万吨。但来自巴西的供应压力裁汰,体目下两个方面,一是压榨岑岭期自10月启动落潮,季节性供应裁汰,从半月糖产量清静裁汰不贵重出论断,二是因干旱与失火原因,巴西产量不足预期的可能性加多,机构不休调低该国产量预期,其中交易商丰益海外将巴西中南部2024/25榨季食糖产量的预估,从领先的4200万吨降至3880-4080万吨。交易商Czarnikow瞻望巴西中南部地区2024/25榨季糖产量较此前预期下滑快要9%至3920万吨,较上榨季的食糖产量下落进步7%。祥和预期与本色情况的差距。

印度、泰国产量预期变化不大

印度、泰国产量预期变化不大

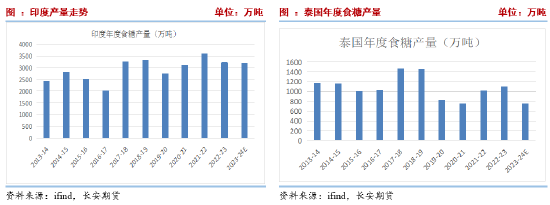

印度新榨季行将开启,印度农业部发布了2023/24榨季主要农作物产量最终估算。其中宇宙甘蔗总产量瞻望为45315.8万吨。USDA瞻望印度糖产量将达到3550万吨,高于2023/24年度的3400万吨。而由于取消对糖厂和蒸馏厂使用甘蔗汁制造酒精的适度,商场大王人瞻望印度策划长入第二年延长食糖出口禁令。畴昔来自该国的出供词应或收紧,将抓续相沿期价。商场对泰国保管增产预期,泰国甘蔗糖业委员会办公室曾瞻望泰国2024/25榨季的食糖产量将达到1039万吨,同比增长18%。举座来看,印度泰国商场音讯未几,产量预期变化不大。

不外,因巴西产量不足预期影响,部分机构下调2024/25年度民众供应预期,其中苏克敦瞻望由于最大坐蓐国巴西的收获受到不利天气影响,本年度民众食糖商场将出现近200万吨的缺少。

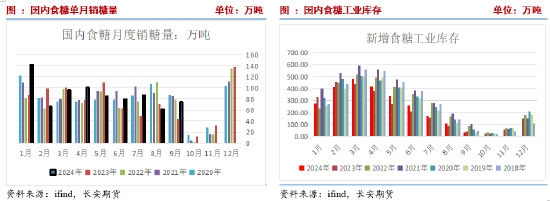

短期国内供应青黄不接,中永远蚁集供应压力加多当下国内仍是插足2024/25榨季,旧榨季食糖工业库存35.72万吨,同比裁汰约8万吨,处于频年低位。由此来看国内供应有限,将相沿糖价。据不完全统计,适度10月11日2024/25榨季新疆14家甜菜糖厂已一起开机,据调研,由于甜菜教悔面积加多明显,瞻望本榨季新疆产糖量约为70万吨,同比加多14万吨。内蒙古已有7家甜菜糖厂开机坐蓐,其余糖厂将于本月中旬前一起开机,因天气多雨影响收获以及糖分积存,举座开机速率有所放缓。目下中国糖业协会预期产量保管在1100万吨,但内蒙古9月多雨寡照,不利于糖分积存和甜菜起收,产糖量有下调风险。2024/25年度,国内糖市仍以增产为主,国产糖供应也将清静加多。

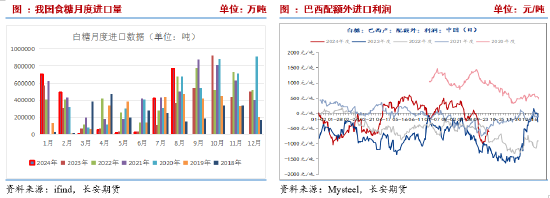

一般情况下,下半年国内糖市清静插足新旧榨季轮流的神色,国产糖清静出清,入口糖清静流入补充商场。海关数据露馅,本年8月我国入口食糖77万吨,同比加多约40万吨,增幅110%。8月单月入口量创下近10个月以来的新高,也意味着国内食糖入口岑岭期的到来。本年前8个月累计入口249万吨,同比增长57.9%,2023/24榨季适度8月底,我国累计入口食糖435.38万吨,同比加多100.82万吨,增幅30.13%。商酌9月份频年平均入口量来看,2017-2023年9平均入口量为50万吨,近4年平均值为68万吨,由此瞻望,2024/25年度入口有望破裂500万吨。近期原糖高潮带动加工糖反弹至与国产糖抓平位置,有意于国产糖去化,同期,入口价钱再度倒挂,瞻望年度11-12月份入口或有裁汰。

四、破费淡季,难以提振价钱

2023/24年度中国食糖产销落幕,适度9月末,累计产糖996万吨,同比加多99万吨;累计销糖961万吨,同比加多107万吨;累计销糖率96.4%,同比加速1.3个百分点。宇宙9月单月销糖74.50万吨,环比有所加多,同比加多30.50万吨,为近10年来同期的次低位水平。国庆节后开市,低库存逻辑领导商场买涨不买跌,白糖期现货价钱同步高潮,现货交游氛围活跃,集团日内报价长入上调,但后半周,购销情愫略有降温,在新旧坐蓐季节轮流以及破费淡季的配景下,商场不雅望情愫渐渐上升,成交追念庸俗。总体来看,本周现货成交相较于节前有所减少。

五、10月中国农居品供需场面分析

9月份宇宙供销场面分析露馅,农业农村部2024/25产量预估保管996万吨,同比仍以增产为主。宇宙累计破费食糖1535万吨。因此有539万吨的食糖缺口,并需要入口来弥补。适度8月,国内累计入口量达到435万吨,国内仍需入口104万吨食糖来补充供应。本年度仅剩9月入口数据未出,按照入口破裂500万吨来看,仍有约40万吨的需求未清脆,而按照供需场面分析来看,上年的库存结余仍有-88万吨,因此2024/25年度国内仍存在近128万吨缺口。不外,关于新榨季,产量或将加多至1100万吨,一定历程上缓解供需偏紧的近况。

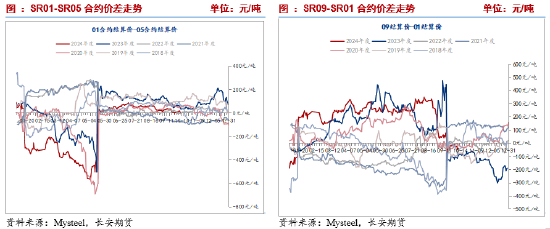

六、高基差托底期货

9月以来,在巴西减产音讯带动下原糖清静走强,带动国内郑糖偏强运行,但受国内入口加多以及破费不足预期,国内糖价涨幅不足外盘。期货方面,主力升沉至1月合约后,基差升至600-800元/吨之间,处于频年高位。适度10月11日,基差为631的频年高位,与客岁比较收支不大。对应确现时现货价钱处于6500近邻,期货价钱处在6000险峻,而随原糖反弹近期加工糖价钱也回升至6500近邻,后续来看,破费淡季配景下,现货价钱存在压力,与此同期甜菜糖清静上市后,加工糖阶段性流入,现货上行存在贫困,后期通过现货糖价裁汰来成就高基差的可能性更大。

七、总结

空洞基本面来看,阶段性供应压力清静,体目下,一是巴西压榨岑岭期清静曩昔,半月度产量将清静裁汰,二是印度酒精分流食糖产量,或使得适度出口计谋赓续蔓延,而泰国供应依旧比较富厚,三是国内陈糖清库,余量未几,天然8月入口同比大增,而9月入口依旧处于阶段性高位,但加工糖价钱随原糖走强也在默示现阶段余量少,因此短期供应紧俏,重叠高基差托底期货,瞻望期价下行空间有限。不外,需求也处于淡季阶段,难有大幅擢升。中永远来看,巴西退出糖市供应,11月后我国国内、印度与泰国食糖蚁集上市,供应加多或施压糖价。因此,期货或区间颠簸为主。策略上,由于高基差托底以及新糖蚁集上市前,即供应压力杀青前,瞻望糖价下行空间有限,或偏强颠簸为主,可偏多短差念念路对待。

仅供参考。

免责声明

本文书基于已公开的信息编制,咱们艰难文书内容客不雅、平允、准确,但不保证信息的完全准确和竣工。本文书所载的不雅点、论断和残酷仅供参考,不组成个东说念主投资残酷。投资者应当充分商酌本身投资履历及习气、风险承受才调等本色情况,并竣工领略和使用本文书内容,弗成依靠本文书以取代独处判断。对投资者依据省略使用本文书所形成的一切效能,本公司及作家均不承担任何法律牵累。

本文书所载的主见、论断及预测仅反应文书发布当日的不雅点和判断。在不同期期,本公司可能会发出与本文书所载主见、评估及预测不一致的持续文书。本公司不保证本文书所含信息保抓在最新景象。本公司对本文书所含信息可在不发出见告的情形下作念出修改,投资者应当自行祥和相应的更新或修改。

长安期货有限公司版权通盘并保留一切权益。未经本公司书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何体式滋扰本公司版权。如征得本公司同意进行援用、刊发的,需在允许的边界内使用,并注明出处为“长安期货投资究诘部”,且不得对本文书进行任何有悖甘愿的援用、删省和修改。本公司保留讲究干系牵累的权力。通盘本文书中使用的商标、办事符号及符号均为本公司的商标、办事符号及符号。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:李铁民

上一篇:南边精工涉嫌误导性述说,投资者不错条目抵偿 下一篇:印度央行行长警戒:明慧东谈主工智能可能导致的金融自由风险